2020年11月17日

ストラテジーブレティン 第266号

2021年の景気拡大前に、投機化する米国金融

~日本株式の相対優位鮮明に~

(1) 米国株式史上最高値更新、だが波乱のリスクも

無視できぬ景気回復頓挫のリスク

11月16日、米国株式S&P500、NYダウはともに史上最高値を更新した。だがしばらく乱高下のリスクも考慮するべきであろう。①コロナ第3波襲来、感染者・死者数増加、②ファイザー社、モデルナ社の高性能ワクチンの普及には半年以上かかる、経済への寄与にはそれ以上のラグが見込まれる、③米国経済の短期回復トレンドに停滞感、第4四半期GDPは下方修正される公算大、④財政による経済支援の停滞懸念、⑤FRBは緩和姿勢を強めるが、できることは限られている、マネタリーベースの伸びにブレーキ、⑥株式市場の投機性強まる、⑦投資家のリスクテイク意欲強まっている、等を注視したい。

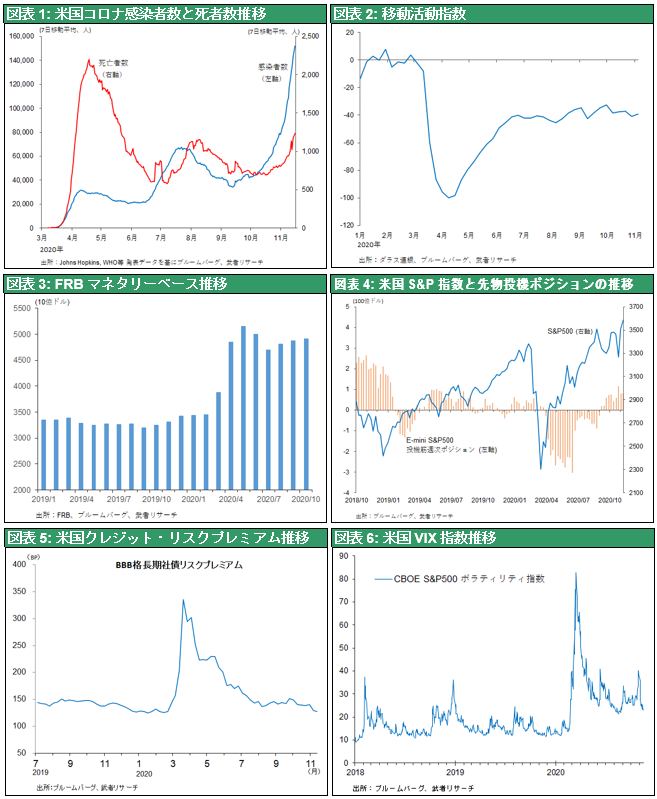

コロナ感染は米国においても急増し、第3波が高まっている。これまで抑制されていた死者、重篤者も急増している(図表1)。地域によっては再度ロックダウンが打ち出される可能性が強まっている。ファイザー社、モデルナ社によるワクチンの開発が順調であることは好材料だが、その実用化には半年以上の時間がかかるとみられている。わずか数か月の治験では抗体の持続性、副作用等はやはり不確かである。むしろ足元の感染急増による、経済活動の停滞、消費者心理の悪化か懸念される。

ダラス連銀のスマホを活用した移動活動指数(モビリティー・エンゲージメント指数)によると、個人の外出、遠距離旅行等の活動は8月以降改善が止まっている(図表2)。ここに第3波の到来と消費者心理の悪化、経済対策の失効と空白が起きれば、経済回復のモメンタムが大きく崩れる公算が強まる。給与税減税、失業保険上乗せは必至であるが、新政権への移行が遅れており、空白が生じる懸念大である。対コロナ経済対策の多くが12月で期限切れとなり、家計・企業サポートが失われるリスクが高まっている。経済活動は、製造業などほぼ完全に回復したところと、回復の遅れが甚だしい空運、外食、エンタメ産業などとの格差が大きく開いている。

今はFRBの出番ではない、Goldilocksには期待しないほうがいい

市場はFRBの支援を期待しており、パウエル議長はインフレのオーバーシュート容認と2023年までのゼロ金利維持を示唆するなど配慮を見せている。しかし今はFRBの出番ではない。財政出動が不十分なままだとすると、金融緩和に過重な期待がかかり、市場が投機化する可能性が強まる。実際FRBのベースマネー供給は、7月以降ほぼ頭打ち傾向が強まっている(図表3)。その結果、長期金利が8月以降上昇に転じているが、それは金融的経済支援チャンネルの手詰まりを示唆しているのかもしれない。必要なのは財政の出動であり、FRBがその代役を果たすことには無理がある。FRBができることと言えば、特別融資プログラム(給与保護融資PPP、中小企業緊急貸し出し支援MSLP)であるが、それらはほぼ行き渡っており、追加緩和はFRBによる資産買取り(=QE)などのマクロ緩和が中心にならざるを得ない。それは市場を過度に投機的にするという副作用がある。コロナの影響は業種別にみて大きな格差があり、マクロ的金融緩和では過剰な(不必要な)流動性供給を受けるセクターが増加し、投機を促進する。

図表4は米国S&P指数と先物投機ポジションの推移であるが、2番底懸念から悲観が強まり先物売りが空前の水準であったのは6~7月までであり、9~10月と買いポジションが大きく高まっている。またFRBの資産買い入れの社債への拡大により、クレジット・リスクプレミアムは大きく低下し(図表5)、企業のリスクテイクをサポートしている。このようなことが米国株式市場の投機性を高めていると思われる。図表6に見る米国VIX指数は、株価が史上最高値に達する場面でも、コロナショック以前と比べて著しく高止まりしていることが分かる。

繰り返しになるがFRBの追加緩和は、一見ゴールディロックス相場の復活に見えるが、株価の変動幅を高め、長期的株価上昇スピードを大きく減殺するものになるかもしれない。金融緩和により株式の超過リターンが高まれば高まるほど、ボラティリティが強まることは避けられない。まさしく2010年代までの日本株式市場の再現である。

こうした場面ではむしろコロナ沈静化に成功しつつあるアジア主導の世界経済の回復が確かであることから、国際投資家の日本株式に対する期待が大きく高まるだろう。

(2) 2021年の3つの確かなこと、景気回復は確かだが…

景気回復は確か、だが大きな不確実性

2021年の展望に関しては様々な憶測が飛び交い、明確なシナリオは立てられないが、少なくとも3つのほぼ確実なことが想定できる。これをベースに市場の趨勢を考えてみたい。

第一に確かなことは、2021年は世界経済回復年になるということである。4つの要因が指摘される。①コロナ感染沈静化、②堆積した欲望と貯蓄(ペントアップディマンド)、③世界的財政金融支援、④イノベーション加速(ネットデジタル、新エネルギー、脱中国サプライチェーン構築)、である。

中国の圧倒的けん引力

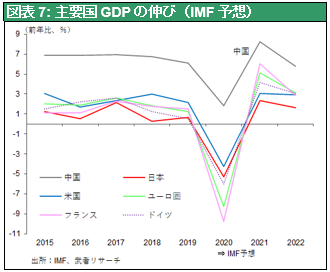

中でもコロナ感染を完全に制圧した中国の圧倒的リードがはっきりしてきた。IMFによる2021年の経済見通しは、コロナ前の2019年対比で、中国+10.3%、米国-1.3%、欧-3.5%(独-2.0%、仏-4.3%)、日-3.1%、と突出して世界経済をけん引する見通しである。

中国のGDPは米国の3分の2であるが、製造業の国民所得に対する比率は29%と米国の11%の3倍であることから、製造業の市場では米国の2倍の規模がある。商品市況、国際貿易等モノの動きでは中国が圧倒的プレイヤーなのである。この中国の鋭角回復(2020年+1.9%、2021年8.2%)が世界経済の機関車であり、その恩恵が日本経済に及んできた。

空前の投資資金

第二に確かなことは、超金融緩和の下での、空前の投資資金の存在である。米国のMMFには4.6兆ドルという空前の待機資金が積みあがっている。しかし有利な投資対象が見当たらなくなりつつある。クレジット・リスクプレミアムは大きく低下しており、限界に近い。各国の長期金利も米国を始め歴史上最低になっており、債券投資はリスクとなっている。

米政策、米中関係、エネルギー政策、すべてが見えない

第三に確かなことは大いなる不確実性である。まず米国でトランプ氏からバイデン氏へと政権が移行し、米国で成長ゲームのルールチェンジが行われるが、バイデン政策の輪郭が見えない。民主党の左派主導による多くの政策アジェンダは、企業増税・キャピタル課税増税・ウォール街規制強化・グリーンニューディール・インフラ投資などで、その多くは実施されないとの観測もあるが、わからない。株式市場が牽引車となったトランプ政権までのポリシーミックスが財政牽引の大きな政府へとシフトすることは、長期的に見て望ましいと考えられるが、それが打ち出されれば市場へのショックは一時的には大きくなるだろう。

次に米中関係もどうなるかわからない。トランプ氏の対中政策をバイデン氏が全て踏襲するだろうか。しかしそもそもトランプ政権の対中政策は大きな矛盾をはらんでいた。中国を敵視しながら、カギとなる産業分野で米中合作を維持し続けていたのである。その象徴はアップルモデルである。中国のハイテクの台頭は、アップルがスマホのほぼ全量を中国で生産し、それを起点に巨大なハイテク産業集積が中国で建設されたこと起因している。このアップルの中国依存のサプライチェーンにはほぼ手が付けられていない。加えて、テスラが上海に年産20万台クラスのギガファクトリーを建設し、中国から世界へと輸出を始めた。中国はEVでの世界覇権を握るために、テスラには100%子会社設立を認め、EVの産業基盤を一気に拡充しようとしている。内燃機関の負のレガシーを持つ自動車生産国日、米、独を一気に引き離そうとしている。このアップル・テスラの米中合作のビジネスモデルを維持し続けるとすると、トランプ政権の一面的対中敵対路線は維持できなくなる。中国の巨大な市場を無視できない欧日は、中国市場争奪を巡って、米国とコンフリクトをひき起こすかもしれない。

さらにエネルギー政策の転換も見通しにくい。米国のパリ協定への復帰は確かだとしても、世界最大の産油国米国が容易に政策転換を成し遂げられるとは考えにくい。多くの雇用を抱える中西部産油地帯と調整が必要であろう。

(3) 2021年に予想される金融市場の趨勢

FRBの超々金融緩和は終盤である可能性

鍵となる米国長期金利は8月0.5%でボトム長期上昇トレンドに入ったとみられる。米金融緩和は弾力的でありプラグマテックである。景気とワクチン及び財政による経済支援策次第であるが、これ以上の緩和はない可能性がある。とすればドル安も終焉するのではないか。2021年の後半までには2011年を起点とした長期ドル高基調に戻っていくと思われる。年後半に期待される米国景気の本格回復、長期金利の趨勢変化のもとで、株式物色は景気敏感のいわゆるバリュー株にシフトしていくだろう。グロース株の一定の調整が予想される。

2021年は米国は投機の年に、日本が安全地帯に

2021年の金融市場の最も大きな特徴は高まる投機性、高止まるボラティリティであろう。ボラティリティ=投機性の強さは、基本的には、株式の超過リターンの大きさによって決定されると考えられる。金利が低く株式の超過リターンが大きいとなれば、投資家はレバレッジを高めてより大きな投資成果を追求する。その高レバレッジポートフォリオの高リターンは時折到来する市場の大波によって逸失する。このボラティリティコストを通して、株式に存在する超過リターンは様々な市場参加者、金融機関、投資家に再配分される、というメカニズムが存在している。2010年代を通しての日本株式の荒い値動きの原因は、著しい低金利の下で、株式益回りとの差=超過リターンが著しく高かったからといえる。投機ポジションの妙味がとても大きかったのである。しかしコロナショック以降、米国の長期金利が急低下し、株式益回りとの差である超過リターンは米国が日本以上に大きくなった。この大幅な超過リターンに引きずられて、世界の投機プレイヤーは米国株式市場に吸い寄せられていると考えられる。

経済回復、潤沢な投資資金と投機性、という金融環境は適切な投資対象を探しにくくする

景気回復、インフレの高まりと長期金利の上昇により、国債・現金などのリスクフリーアセットがむしろ危険になるのではないか。他方株式はボラティリティが高まり、投機化し(バブル化とは言えない)投資対象としては扱いが難しい。コロナの影響が小さく経済回復が顕著なアジア株が注目されるが、アントファイナンシャルの挫折に見られるように、中国投資にもリスクがある。

消去法的に見ても、日本株が有望な選択肢になるだろう

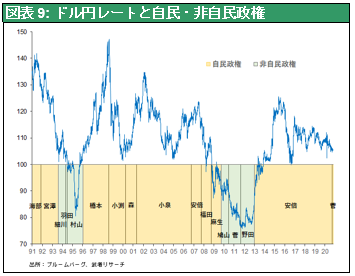

この中で、日本株式の安定性が注目を集めている。米国株式とは対照的に、日本株のボラティリティが相対的に大きく低下し、日本は低リスクの市場になった。2020年9~10月の米国株の10%の変動に対して日本株式は3%にとどまっている。いわば日本株は、世界有数の危険地帯から安全地帯へと移行したのである。2010年代を通して日本株式市場は著しく投機的でボラが高く、個人などの投資家は近づき難かった。日本株式取引の7割を占める外国人投資家は、投機(トレード)目的主体のプレイヤーであったためである。しかしそうした小鬼(投機プレイヤー)たちがNY市場に移動したことによって、日本市場に落ち着きが戻ってきたようである。

① コロナ感染少なく、経済正常化加速が見込まれること、

② 世界的景気拡大の中で、景気敏感セクターの日本株へ

⇒ 中国回復の恩恵を受けたグローバル企業の企業業績好転、

③ 菅改革政権登場に対する評価、

④ ウォーレン・バフェットの商社株投資に触発される、

⑤ 日本株式の需給は極めて良好、海外投資家日本株アンダー

⑥ バリュエーションは先進国最低、など、探せば日本株式投資を大きく積みます要因が山積している。

日銀のクレバーな新金融政策

日銀による新たなオペレーションが注目される。QEを抑制し長期金利の上昇を容認、他方で経営改革を打ち出す地銀に対して当座預金に0.1%の付利をつけ、事実上の補助金を与えるという経営支援である。加えてイールドカーブのスティープ化で金融機関収益は改善される。こうした条件の下では円高が進行すれば直ちにマイナス金利の深堀りが可能となる。改革を促進し、返す刀で円高投機を抑えるという妙手となる。1ドル100円以上の円高の心配は消えた、と言っていいのではないか。外国人が一番評価するものはこの新政策かもしれない。