2021年01月25日

ストラテジーブレティン 第272号

政府債務論のコペルニクス旋回、日本は反省せよ

~イエレン・パウエル連携は強力な株式支援に~

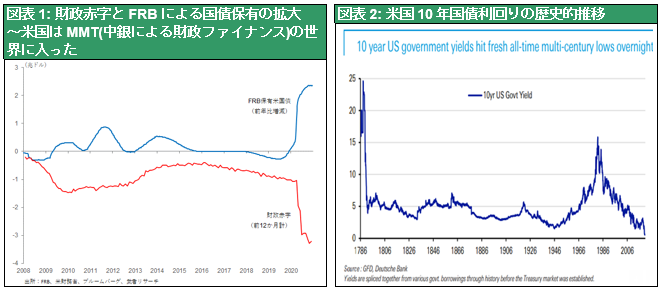

1月19日の議会公聴会におけるイエレン次期財務長官発言は、政府債務論のコペルニクス的旋回の画期となるかもしれない。「財政政策については、大規模な経済対策で債務は増大するものの、金利が歴史的な低水準にある現在、大きな行動に出ることが最も賢明であり、長期的には経済対策の恩恵はコストを大きく上回る」との主張である。

(1) イエレン財務長官の債務容認宣言

政府債務残高より利払い負担が重要だ

以下ロイターのハワード・シュナイダー記者のコラム(1月21日)を紹介したい。

『バイデン大統領が打ち出した1兆9000億ドルの追加経済対策案を擁護するこの日のイエレン氏の発言は、広範囲にわたった。しかし、そこには、「政府債務」を巡る経済専門家の考え方が着実に変わってきていることが映し出されていた。政府債務は先進各国では過去10年間どんどん積み上がり、一時はユーロ圏が崩壊の瀬戸際に追い込まれる原因ともなった。しかしイエレン氏は公聴会証言で、「大きな行動こそが賢明」と明言したのだ。

イエレン氏が上院で訴えたのは、債務の水準をいったん忘れ、利払い額と財政支出がもたらすリターンにこそ目を向けてほしいという点だった。将来、米国が高成長を達成する可能性が足元の借り入れ増を正当化し、約26兆9000億ドルに上る連邦債務に絡む脅威を弱めてくれるというロジックだ。同氏は「債務が膨らみ続けているにもかかわらず、(国内総生産=GDPに対する)現在の利払い額の比率は2008年の金融危機前を上回っていない。パンデミックとその経済に対する打撃に対処して必要な措置を講じなければ、財政を赤字にしてもやるべきことをやる場合より、悪い状況に陥る公算が大きい」と言い切った。

実際、連邦政府の利払い費用は今、6000億ドル近くとなっているものの、世界的に金利が過去最低水準圏で推移しているおかげで、対GDP比は1990年代以降ほぼ一定している。この事実は、議会がバイデン氏の追加経済対策案を審議する上で中心的な論点になるだろう。特に大統領職と上下両院の支配をともに失った共和党が、パンデミック対応でさらなる財政支出に積極的に応じ続けるのかが試されそうだ。

財政赤字削減勧告を反省したIMF

政府債務の問題は、2007-09年の金融危機とその後の景気後退、ユーロ圏の危機などを通じて経済専門家の間でも多くの話題になってきた。欧州ではいくつかの国、とりわけギリシャが世界金融危機の後、債務返済で苦境に陥ると、ユーロ圏の経済大国や国際通貨基金(IMF)はこれに対して大幅な財政支出切り詰めを促した。その結果、景気回復の土台を築くどころか、ギリシャの経済状況は一段と悪化し、財政赤字も拡大してしまった。IMFは後から振り返る形で判断が誤っていたと認め、幅広い検証作業を実施。当時チーフエコノミストだったオリビエ・ブランチャード氏は、特に危機のさなかで総需要が弱い局面では、財政支出の有効性は際立っているとの結論を下したのだ。

成長率>金利なら公共投資をするべきだ

それから数年後、かつて経済学上で異端視されていた、財政支出に以前より広範かつ安定した役割を与える現代貨幣理論(MMT)への注目がより高まるようになり、一方で主流派の経済専門家も政府債務の概念を根本から見直し始めた。ブランチャード氏もその一人だ。同氏が唱え始めたのは、ある国の金利水準が経済成長率より低い場合-これは現在の多くの先進国に当てはまるのだが-その場合は良い使い道だとみなされる公共投資を手控えるべきではないという考え方だ。』

イエレン次期財務長官の宣言は、この異端視されてきた議論をワシントンの政策中枢に招き入れたものと言ってよいだろう。

(2) 政府債務論の旋回はパウエル議長も同様

イエレン氏に呼応するFRBパウエル議長

イエレン氏に呼応する形で、パウエル議長も財政債務論の見直しに踏み込んでいる。パウエル議長は景気回復と財政の持続性はともに重要であり、政府債務のGDP比は高いが、国債費は抑制されているとして、今後数年に財政リスクが顕在化する可能性を否定した。また、債務負担の増加に伴って、議会が低金利政策の維持を求める可能性についても、現在は「財政抑圧」の状況には至っておらず、FRBは物価と雇用の政策目標の達成に注力することが可能と指摘した(2020年12月17日FOMC後の記者会見)

1月に入りシカゴ連銀のエバンス総裁、アトランタ連銀のボスティック総裁などが「状況が順調なら2021年末か2022年にはテーパリングの可能性がある」と発言すると、パウエル議長直ちに「今は出口の議論をする時ではない」と述べ、否定した。「世界金融危機から得られた教訓は(金融緩和から)早計な撤退をしないように注意することだ」(1月14日発言)

パウエル氏もFRB議長就任以前に政府債務水準は、長期的な懸念要素だとの主張に理解を表明していたといわれるが、今や大旋回しているといえる。

イエレン・パウエル連携に注目するWSJ

政府債務論見直しでの財務省とFRBの連携についてWSJは警戒心を表明している。

『イエレン氏はオバマ政権時代、ジェローム・パウエル現FRB議長と共に働いた。2人は財政政策と金融政策を混合して考える可能性がある。これはイエレン氏の政策影響力にとっては良いことだろうが、FRBの独立性にとってそうとは言えない。国債の買い入れを金融政策と切り離すというFRBと財務省の1951年の有名な「アコード」以前の常態に、FRBは回帰しているように見える。1951年「アコード」は、われわれが知るようになった今日のFRBを誕生させた。だが現在、FRBは熱心に国債を買い入れ、パウエル氏は政治家が望む分だけ購入することを示唆している。FRBの理事、とりわけその職員らとのつながりから、イエレン氏はここ最近の歴代財務長官よりもFRBに対して強い影響力をもつ可能性がある。このことは承認公聴会の審議でポイントとなるだろう。』(11月20日社説)

このようにWSJや共和党系は財政金融一体化を警戒しているが、それが正しいとは限らない。WSJはQEをしきりと批判してきたし、金本位復帰論者であったジュディ・シェルトン氏のFRB理事就任を擁護するなど、社論に混乱がある。またマクロ経済政策に関しては、共和党よりも民主党の方が筋が通っている。イエレン氏の宣言は、大きな政府を標榜する民主党のマクロ経済政策と整合的であるが、共和党のマクロ経済政策はトランプ政権の下で首尾一貫性を欠くものになっていた。QEに反対したり金本位制復帰に理解を示していたかと思えば、パウエル議長の利上げを批判した。ティーパーティによる財政赤字批判、小さな政府追求の党是に反して、トランプ氏は財政赤字を拡大させた。

(3) 米国政策選択の柔軟性、日本こそ政策転換が必要だ

実学に徹する米経済学者、政策当局

このように米国の経済学者は反省し潔く自説を変える。前説をいとも簡単に修正する専門家たち、さすが米国と思われる。米国では経済学は正しい政策と投資・ビジネス戦略を導き出すための道具、実学なのである。これに対して日本の専門家は全く柔軟性がない。米国と異なり、経済学を虚学とは言わないまでも形而上学(現実社会との関わりなく存在するもの)としてとらえる傾向があるのではないか。

実態から遊離している日本のオピニオンリーダー、その典型日経社説

コロンパンデミックの後も、旧態依然、米国と好対照の議論を展開しているのが日本である。1月23日、日経新聞は「財政悪化の現実を直視できないのか」との社説で赤字削減姿勢が甘い日本政府を叱っている。

曰く『政府が中長期の経済財政試算をまとめた。国と地方の基礎的財政収支(プライマリーバランス=PB)が、早ければ2029年度に黒字に転じるとみている。経済成長率などの前提が総じて甘く、信頼に足る試算とは言い難い。コロナ禍に対応する経済対策などの影響で、PBの赤字は19年度の14.6兆円から、20年度には69.4兆円に膨らむ。その後に年度平均で名目3%超、実質2%超の成長率を維持できれば、29年度に0.3兆円の黒字となる(がこれは信頼できない)。・・・・厳しい現実を直視せず、甘い見通しで覆い隠したと批判されても仕方ない。

困窮している個人や企業を、いまはしっかりと支えるべきだ。そのために必要な国・地方の財政出動をためらう時ではない。だが、政府には財政の窮状を正しく伝える責任もある。・・・・国・地方の長期債務残高はいまや1200兆円規模に膨らみ、国内総生産(GDP)のほぼ2倍に相当する。日本の財政悪化は主要国の中でもとりわけ深刻で、とても楽観できる状況ではない。たとえ危機下でも財政に負荷をかけすぎれば、そのツケはいずれ返ってくる。目先の予算措置で規律や節度を守るだけでなく、いずれは本格的な歳入・歳出改革への取り組みも必要になろう。政府が現実から遊離した試算や目標を掲げたままでは、次の一歩も踏み出せまい。』

このように日経社説は、イエレン氏が「大きな行動こそが賢明」と主張している時、財政の窮状を伝えよ、と主張する。財政の窮状とは、イエレン氏が注目する利払いコストではなく、イエレン氏が一旦棚上げせよと言っている政府債務のみに着目した議論である。バランスを欠く悪説というほかない。

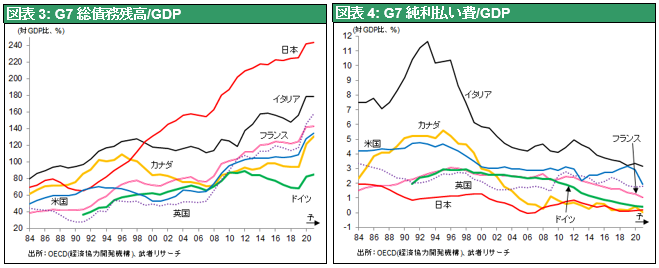

先進国中最低の日本の利払いコスト

図表3に見る如く、政府総債務の絶対額(対GDP比)は日本は世界最悪である。OECDによる政府総債務比率は、日本225.3%、米国108.4%となっている(2019年)。しかし今イエレン氏がより重きを置く純利払いコスト(対GDP)を見れば、2019年日本は0.08%は先進国中最低、米国の3.16%を大きく下回っている。(図表4)。日本はG7中で最も財政支出を拡大する余地が大きく国なのである。日経新聞がこちら事実に立脚して議論を張るなら、もっと財政出動をせよ、との真逆の結論になったはずである。

純債務を隠す財務省のプロバガンダ(?)

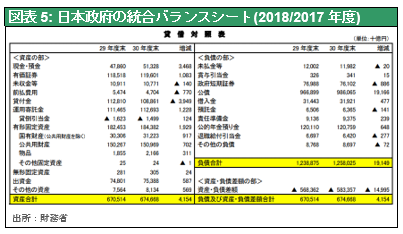

しかしよく見るとさらにいぶかしいのは、日本の総債務残高(対GDP)と純利払い費(対GDP)のギャップである。かつては日本だけがかけ離れて低金利であったので、債務が大きくても利払いが低いということは、さもありなんと思えた。しかし今欧州先進国が日本以上の低金利に陥っており、日本だけが債務からかけ離れた利払いの低さを維持できていることは、変である。この間に何があるのか、実態は債務の過大表示なのではないか。日経社説にある政府の債務1200兆円のうちほぼ半分は、利払いの発生しない(または利息収入によって相殺される)債務であり、純債務は600兆円に過ぎないのである。図表5に見る日本政府部門の統合バランスシート(2018年度)を見ると、総債務は1258兆円(対GDP比225%)であるが、資産(その多くは利子を生む)675兆円を差し引くと、純債務は583兆円(対GDP比104%)に低下する。日本の債務の過大評価は、財務省による捏造(!)という評価もあり得るのではないか。この誤った債務評価を前提とした日経新聞の社説は2重の誤りを犯しているといえる。

(4) 財政金融一体緩和、MMT導入の正当性

MMT導入、供給力過剰・貯蓄過剰に対する最良の処方箋

このようにすでに先進国で定着したMMTは、金利の上昇とインフレ高進を引き起こし、政府破綻に帰結する、と批判されてきたが、まず当分はそのような懸念は杞憂であろう。

そもそもコロナ感染が発生する前の世界経済は、物価低下圧力=需要不足、と金利低下圧力=金余りという二つの根本的困難を抱えていた。需要不足はインターネット・AI・ロボットによる技術革命が生産性を押上げ、供給力が高まっていたために引き起こされた。金利低下は企業の高利潤(生産性上昇によって企業が獲得した付加価値)と家計の過剰貯蓄が購買力を先送りしているために引き起こされた。よって財政と金融双方の拡張政策で余っている資金を活用し、需要を喚起することが必要であった。コロナパンデミックを契機に、遊んでいた資本と供給力が活用されれば、景気はコロナ感染前より良くなるはずである。

供給力余剰と貯蓄余剰の経済においては、財政赤字は悪であるというファンダメンタルズ分析に基づかない経済学者、メディア、エコノミストの強迫観念こそが、破壊的な政策をもたらしてきた、とのMMT提唱者の主張は説得力がある。(例えばウィリアム・ミッチェルニューカッスル大学教授 「コロナ危機と財政膨張①」日経新聞経済教室12月22日)

MMTは成功し、新財源手段として定着していくだろう

武者リサーチは現在の先進国挙げての財政ファイナンス=MMTは破綻することなく、政策目的を成し遂げる可能性が強いと主張してきた。特に米国は、①金利低下が住宅需要の増加に結びつく、②Civid-19の下でも期待インフレ率はほとんど低下していない、等アニマルスピリットは健在である。財政金融支援により需要は大きく高まり、需給ギャップは縮小し、FRBが望む2%インフレターゲット実現の可能性は高い。その過程で長期金利は2%を超える水準まで回復していくものと思われる。MMTはこのようにして政策的有効性が証明され、支出対象を教育、新技術開発、新ソーシャル・セーフティネットなどの分野での歳出財源の手段として定着していくのではないか。