2021年02月22日

ストラテジーブレティン 第274号

日本株「非理性的悲観(irrational pessimism)」の是正が始まった

~日経平均4万円へ一直線、さしたる押し目はない~

株価の急騰は驚異的で、日経平均は30,000円とバブル崩壊以降30年振りの大台回復を果たした。今年に入ってからの株式パフォーマンス(2月19日まで)は、日本(日経平均)が +8.8%で先進国中最高、米国(SP500) +3.8%、欧州(STOX600) +3.2%を大きく上回る。世界的な半導体ブーム、その恩恵をフルに受けている韓国KOSPI +8.1%、台湾加権+11.0%に伍する好パフォーマンスである。株式バブル説花盛り、読売新聞や毎日新聞は連日コラムや社説で、株価バブル批判を展開している。だがそれは誤りである。メディアも専門家も、言質に責任を負うべき、言いっぱなしではいけない。投資家にとって2021年の最大のリスクは、「持たざるリスク」であり、「資産価格下落リスク」でないことは、昨年と同じであろう。

(1) 日本にだけ定着した「負のバブル」の是正

Irrational pessimismの正体

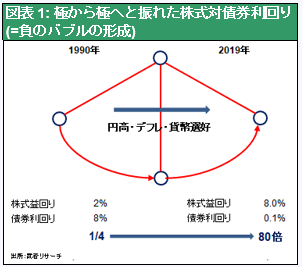

日本株式に関して「非理性的ペシミズム(irrational pessimism)」の是正が始まったことが特筆される。過去30年間に米国NYダウは3,000ドルから30,000ドルへと10倍になった。しかし日本株式(日経平均)は30,000円と全くの横ばいであり、株式パフォーマンスは10分の一という極端な割負けであった。この10分の1を形成している中身は半分が異常な値上がりバブルの是正であったが、あとの半分は「負のバブル」の形成であった。1990年には預金金利・債券利回りが8%の時に、配当利回り0.5%、株式益回り2%(PER50倍)であり、株式は明白なバブルであったが、コロナ前の2019年も預金金利・国債利回り0%の時に、配当利回り2%、株式益回り8%(PER13倍)となっており明白な「負のバブル」であった。

Irrational pessimism ①「負のバブル」

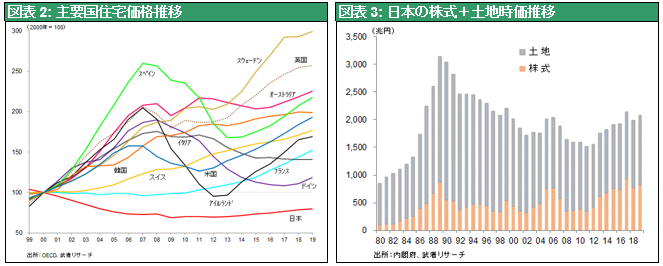

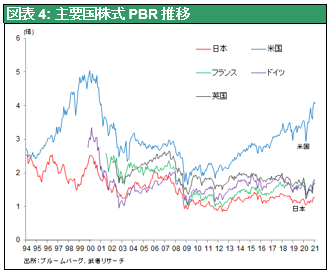

失われた30年の間に日本株式を巡って「非理性的ペシミズム(irrational pessimism)」が染みついてしまった。日本は成長できない特別の国だ(少子高齢化、突出した財政赤字等を口実とした)との誤った思い込みが、アカデミズム、メディアで定着してしまった。今、二つの「非理性的ペシミズム(irrational pessimism)」①異常に割安な株式バリュエーション「負のバブル」、②極端なリスク回避の金融資産ポートフォリオ、の是正運動が起きている。株式バブルとは株価が本源的価値からかけ離れており、それはいずれ市場価格の急変により是正されるものだが、バブルには二通りが存在している。通常は値上がりしすぎのバブルであるが、日本には値下がりしすぎの「負のバブル」が定着している。図表2に見るように株式や住宅のバブルは日本だけではなく全世界で発生し崩壊したが、その後大半の国の資産価格はバブル前の水準に戻っている。バブルが崩壊したまま元に戻らなかったのは日本だけであり、日本においては値下がりしすぎの「負のバブル」が定着してしまったのである。図表3は日本の資産価格(土地+株式時価)であるが、1989年3,142兆円であったものが土地、株価の過剰な値下がりにより、2011年には1,512兆円と半減し、著しい負担を企業と銀行、家計に与えた。今この過剰な値下がりの是正運動が起きているのである。

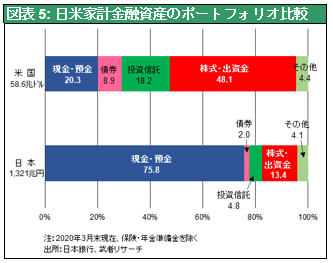

こうしたことの結果、日本株式のバリュエーションは先進国で最低水準になっている。日本と各国のPBRを比較すると米国4.1倍、英独仏1.7倍、日本1.2倍と極端な割負けが存在している。これが欧州並みに是正されるだけで日本株式は4割上昇する。米国の半分の2倍まで是正されるとすると、株価は8割の暴騰となる。今この日本に固有の「負のバブル」の是正が始まっていると考えられる。

Irrational pessimism ②極端なリスク回避ポートフォリオ、最悪パフォーマンス

また日本人の金融資産ポートフォリオにおいては、いわゆる安全資産(現預金・債券)保有への極端な偏りが、家計、機関投資家に定着してしまった。例えば家計の自由に運用できる金融資産(全体から年金保険の準備金を除いたもの)の構成比率を日米で比較すると、米国では株式・投信66%、現預金・債券29%であるが、日本は現預金・債券78%、株式投信18%と、極端なリスク回避型になっている。株式はほぼ2%の配当と(利益成長による)値上がりが見込まれるが、現預金は利息ゼロ、債券に至っては利息ゼロに加えて将来の金利上昇(=値下がり損)が見込まれるのであるから、この日本のポートフォリオは「非理性的ペシミズム(irrational pessimism)」に支配されていると言わざるを得ない。日経平均が過去10年で4倍、過去1年で2倍に上昇した実績を目の当たりにし、怒涛のような資金シフトが「安全資産」から株に向かわざるを得ないのではないか。今進行している日本株高がそうした「非理性的ペシミズム(irrational pessimism)」の是正であるとすると、この株高にさしたる押し目は考えにくい。一直線の水準訂正が起きるだろう。

(2) 株式バブル論の根底的誤り

このように考えれば悲観論者は色眼鏡を外す時である。長期にわたるデフレと経済停滞で、日本の投資家心理は悲観の色眼鏡に慣れ親しんでしまった。しかし早く今それを変えないと投資損失を被るかもしれない。特に、①資産価格値上がりはいずれバブル崩壊という罰を受ける、②金融緩和、財政出動はつけを後に回す悪い政策である、③少子高齢化の日本の将来は暗い、の三つの思い込みは捨てるべきであろう。

悲観論誤り①インフレ、金利上昇は株価暴落を起こさない

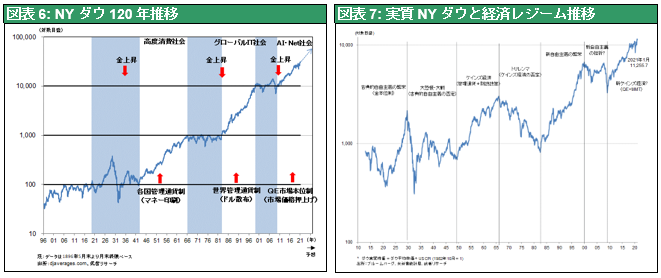

米国でのインフレ高進=長期金利上昇が株式バブルを崩壊させるとの議論が根強い。財政金融一体緩和は、インフレか政府破綻に帰結し失敗するとの見方が多くのエコノミストに共有されている。そして米国では金利上昇が株価崩落を招くとの議論がある。この議論は二つの理由から誤りである。第一にインフレは株式などの実質資産価値を引き下げる。また政府の実質債務を減価させる。つまりインフレは資産と債務を両建てで棒引きし、平和的に調整する。1970年代の米国はまさにそれであった(1967年から1982年にかけて名目株価は横ばいであったが年率7%のインフレにより実質株価は15年間で3分の1に減価したのである)。インフレは株価暴落を惹き起こさないのである。図表6の米国NYダウ(名目値)と、図表7の実質NYダウの推移を比較すれば、インフレによる平和的資産価格の減価が、経済信頼感の顕著なダメージなしに遂行された経緯がわかるであろう。

悲観論の誤り②金利上昇で金融市場の裁定機能が復元する

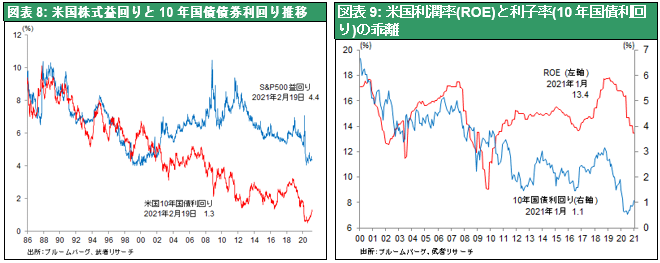

第二に2000年まで米国株式(SP500)の益回りと、10年国債利回りはほぼ同水準、かつ連動してきた(図表8)。株式と債券の間で明確な裁定投資が行われていたのである。しかし、2000年以降国債利回りが低下するのに、株式益回りは高止まりし、両者の乖離が拡大した、つまり裁定的投資がなくなり、投資家の債券選好(=リスク回避姿勢)が定着した。この乖離はリーマンショック以降一段と深刻化した。つまり債券対比で株式の割安化が定着したのである。貯蓄余剰、ゼロ金利、デフレ化(欧米では日本化japanificationと言う)のリスクが高まっていた。財政出動→期待インフレの高まり→長期金利の上昇(=債券の値下がり)、という想定されるプロセスは、株式と債券との裁定取引を復元させ、金融資本市場を活性化、正常化するものである。割高であった債券価格の是正は不可避だが、それが株価の下落をもたらすという議論は、全く道理にかなわないことは明らかであろう。

(3) 武者リサーチの一貫した楽観論の正しさ

日本株式を巡る「非理性的悲観論(irrational pessimism)」の批判は過去10年間、武者リサーチだけが続けてきた主張であった。武者リサーチの主張は、以下の著作と執筆時点の株価を見ていただきたい。

また、武者リサーチHPに掲載している過去10年間のレポートをご覧いただきたい。現在の株価上昇を予想した武者リサーチの一貫した分析と論理を確認されたい。