2021年04月01日

ストラテジーブレティン 第279号

日米同盟深化、1ドル120~130円視野に

~地政学が引き起こす円独歩安~

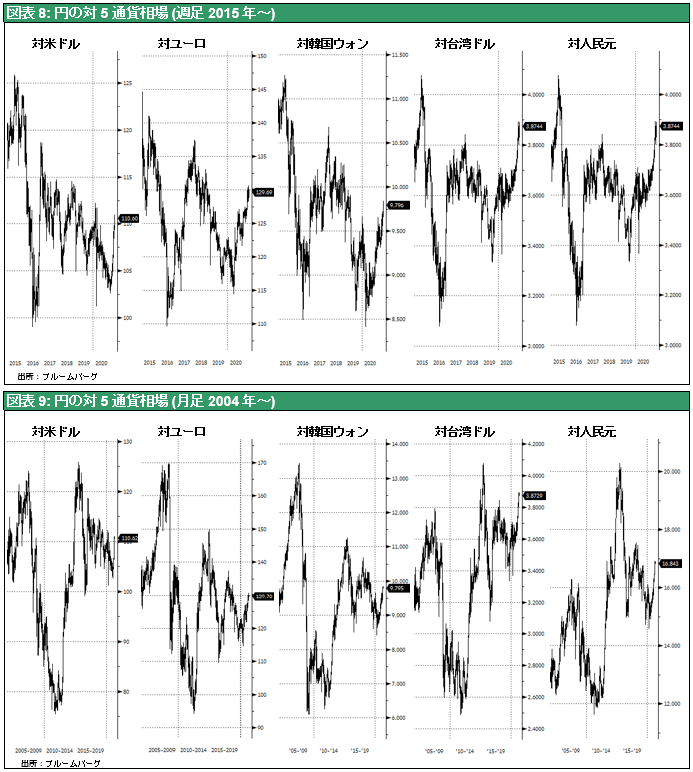

- 円の独歩安が進行している、日足でみれば年初来円は独歩安である。週足でみれば2016年からの円高トレンドは完全に終焉したようである。月足でみれば、円は2011年の大天井の後2020年に二番天井を付けた形勢が濃厚である。長期円安が始まったかもしれない。

- 日米同盟の深化が円安を惹き起こす。円安で日本経済を立て直すことは米国国益にとっても重要と考える。

- 円安で日本の景況は様変わりする。製造業競争力は激変する。コロナ後日本への観光客は急増するだろう。企業収益は飛躍し、賃金上昇が始まるだろう。

激流期に入った世界情勢

歴史の流れは緩急自在、何十年も変化を止めている時もあれば、激流のごとく1年で10年20年分の変化を成し遂げることもある。今我々はこの歴史の激流期に差し掛かったのではないか。バイデン政権成立から100日もたたないうちに、米中敵対関係は抜き差しならない事態となり、対立はエスカレートの一途である。バイデン政権の下でも米国は中国を敵対関係にある国と認識し、米日豪印4か国対中連携(クアッド)の構築、英仏艦隊アジア派遣、中国包囲のミサイル網構築、米国軍備の近代化など、軍事的包囲網の準備を進めている。

他方中国はロシアとの外相会談を開催し連携関係を強化、イランとの25年協力協定締結、北朝鮮との通商拡大、トルコとの連携など、潜在的非民主国家群とのネットワーク構築をあからさまに展開している。また全人代常務委員会で香港選挙制度改正案が可決され、香港自治が最終的にはく奪された。

最大のリスクは中国が米国衰退論を確信すること

『米中関係は、爆発しかねない危険をはらんだ地雷原のようだ。中でも最大のリスクは、中国が米国の衰退を過信することだ。自信過剰になった中国の指導部が一線を越えて挑発的になれば、米国は強硬な反撃をせざるを得なくなる。南シナ海、通商、とりわけ香港と台湾などでそのリスクが表面化している。

バイデン米政権が取り始めた対中政策はこのリスクを念頭に置いている。バイデン政権の戦略は、米国の経済・外交・軍事面の底力を明確に示すことで、米国が衰退しつつあるとの中国の主張を打破するものである。そのメッセージは「米国の力を見くびるな」という単純明快なものだ。

それは中国が自国領土と考える台湾において、最も重要なものかもしれない。習近平氏が軍事力を行使してでも台湾統合に進み始める可能性を、米当局は懸念している。香港の民主主義の弾圧は、その予行演習かもしれない。習氏にそれを思いとどませる最良の方法は、米国が依然強力で国際的影響力を保持していることを見せつけ、米国による反撃が強大であることを認識させることかもしれない。』(WSJ3.30.21『 Fear of Miscalculation Haunts China Policy バイデン氏の対中政策、中国の過信の打破にある』)

日米同盟強化は必須、円安が切り札に

あと一つ米国の反撃力を担保するものは、強力な同盟関係である。中でも日米同盟は決定的重要性を持っている。歴史上今ほど米国にとって日本の存在が重要になったことはなかったのではないか。バイデン大統領が最初に会見する海外首脳として菅首相が選ばれたこと、米ブリンケン国務長官、オースティン国防長官が初外遊として来日し、日米2プラス2会談を実施したこと等は、それを示している。米中敵対時代において日本は、第一に地理上米中両国にとって決定的に重要な存在だ。日本が米中のどちらにつくかは米中覇権争いの帰趨の決定要因の一つであろう。第二に経済の面からも日本の役割が重要である。アジアにおける日本のプレゼンスの引き上げが必須になってくるだろう4月初旬の菅首相訪米により、日米同盟の強いきずなが宣言されるはずである。菅首相は米国が期待する新疆などにおける人権侵害批判の国会決議を持参するかもしれない。それとの見返りに米国が日本に与えるものは円安容認ではないか。円安こそ日本のデフレ脱却を決定的にし、日本経済を停滞から脱出させる切り札だからである。バイデン政権のインド太平洋調整官の任についたカート・キャンベル氏は『同盟国に経済的利益を与えることなくして同盟強化はあり得ない』という主張をフォーリンアフェアーズ(2021年1月12日『How America Can Shore Up Asian Order A Strategy for Restoring Balance and Legitimacy』)で展開している。

円安は米国にとっても望ましい

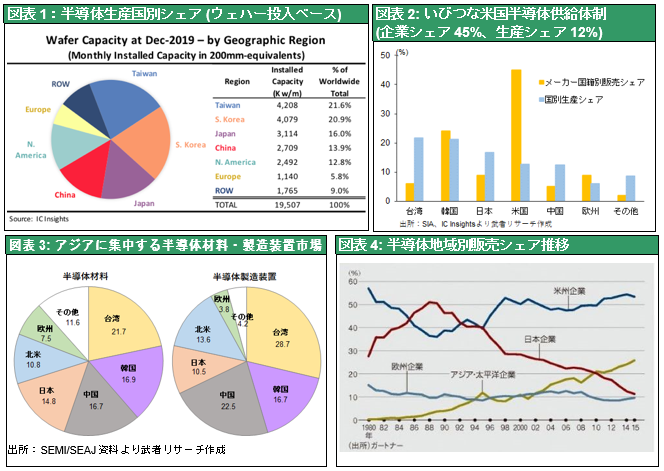

米国にとっても円安は望ましい。現代の石油と言うべき半導体・ハイテクハードウェアの生産を中・韓・台に全面依存しているという現実を変えることは必須であるが、円安はそれに合致する。半導体供給では、韓国・台湾・中国に6割依存、スマホに至ってはほぼ100%を3か国に依存している。なぜこんなことになったのか、それは日本叩き、超円高の結果日本に集積していたハイテククラスターが韓国、台湾、中国にシフトしたためである。米中敵対時代においては、中国・韓国・台湾は潜在的係争地であり、ひとたび騒擾が起きれば米国は3か国からのハイテク供給は遮断されるという危機的状況にある。米国の日本たたきと超円高の行き過ぎが、アジアの分業構造を米国にとって著しく危険なものにした。米国はそれを修正するはずである。どうすれば安全なハイテクサプライチェーンを構築できるのか、半導体等ハイテク生産を米国に勧誘すること、および東アジアの中での安全地帯、日本へのハイテククラスターの回帰を促すことしかないのではないか。

加えて、日本が圧倒的競争力で米国企業を凌駕していた1990~2000年代と異なり、日本は貿易黒字はほぼゼロとなり、ドル余剰はなくなっている。また航空機、スマートフォン、インターネットプラットフォームサービス、先端金融等多くの戦略分野において、米国企業が日本市場を支配している。それらの日本市場を独占している米国企業は円安の下でも容易に値上げできる。他方製品を輸入している米国企業は円安により購入コストが低下する。唯一日米企業が米国市場で競合する自動車も、大半の日本自動車会社は現地生産化しており、米国企業に不利には働かない。日本を痛めつける円高は米国にとっても実はメリットはなくなっているのである。

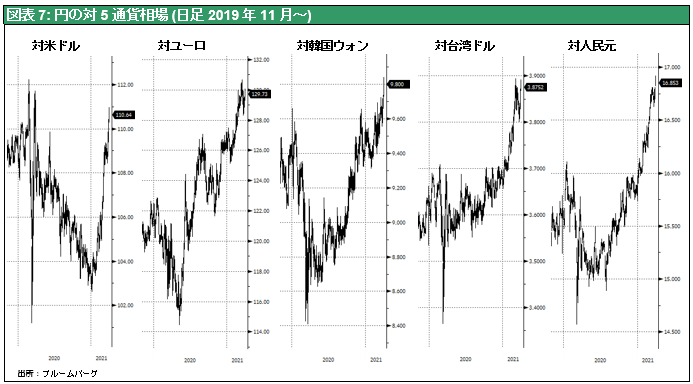

対ドル以上進行している対ウォン、対台湾ドル、対人民元、対ユーロでの円安

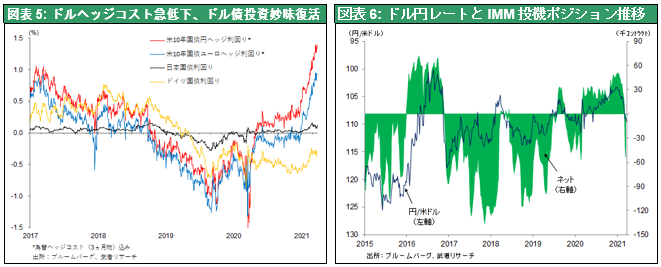

年初来円独歩安の様相である。米国経済の突出した回復、米国長期金利の上昇が2020年からのドル安を終わらせ、ドル高転換を引き起こしている。円は年初頭の102円台から110円台へと8円の円安となった。日米金利差が拡大し、2019~2020年日本人の米債投資を抑制してきたドル為替ヘッジコストが急低下し、米国国債投資採算が改善してきている。金利差+円安トレンドが見え、日本人投資家のドル投資復活が復活しつつあるのかもしれない。

しかしより重要なことは、ドル高ではなく円安が進行しているということである。日本経済にとって重要な為替レートは、豪ドル、ブラジルレアル、トルコリラなどの投機対象通貨ではなく、貿易市場で競合する韓国ウェン、台湾ドル、米ドル、ユーロ、人民元である。これらの通貨とのレート変化を見ると3つの傾向がうかがえる。まず日足で見て2020年以降、円の独歩安が続いている。円はユーロ、韓国ウェン、台湾ドル、人民元のいずれに対しても2020年の高値に対して15%前後の下落になっている。対米での8%の下落を大きく上回っている。

また週足でみれば2016年から5年続いた円高トレンドは完全に終焉したようである。月足でみれば、円は2011年に大天井をつけた後、アベノミクス・黒田日銀の異次元金融緩和によって円安転換したものの、その息切れで再度円高になっていたが2020年に二番天井をつけたことが確認される。大天井、二番天井をつけたとすれば、今は長期円安の起点となるのかもしれない。

円安が日本のデフレ、長期停滞のラストプッシュになるだろう

1ドル120円になれば、日本経済の風景が変わる。世界一割安な日本がさらに安くなる。観光客は日本に殺到する。日本製品の競争力は強くなる。日本企業の海外利益の円換算益や海外子会社からの配当・技術指導料収入の増価により企業収益の増益率が跳ね上がる。需給ひっ迫、円安による日本賃金の一段の割安化により、日本で賃金上昇率が高まる。円安進行により、ただでさえ割安の日本物価は一段と安くなり、国際的一物一価水準に向けて、価格が上昇する。

菅首相は円安という果実を持ち帰れ

円高デフレが引き起こした日本の長期停滞は完全に終わる。菅首相が今回の訪米において円安という果実を獲得してくることが期待される。