2021年06月06日

ストラテジーブレティン 第282号

これから日本を巡る空気が一変する

日本の突出したコロナ禍の経済負荷、心理要因が大きく

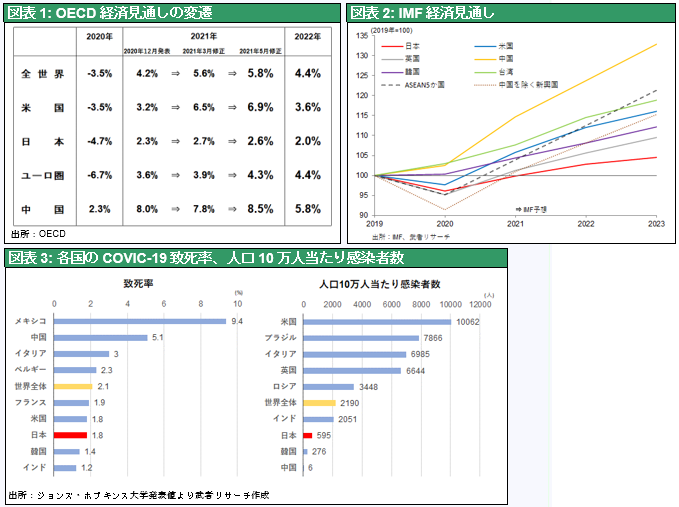

OECDは5月31日、世界経済見通しを改訂し、2021年は5.8%、2022年は4.4%と2020年の落ち込み -3.5%からV字型でリカバーする展望を示した。各国の2021年GDP見通しも軒並み上方修正、米国は昨年12月時点の3.2%から二段階で上方修正され6.9%になった。この中で唯一日本だけは2.6%へと3月時点から下方修正され、2022年の見通しも2.0%と、ユーロ圏(4.4%)、米国(3.6%)のほぼ半分の低成長と予想されている。コロナ感染による健康被害は先進国で突出して低い日本がなぜこれほどの経済被害を受けるのか。健康被害を米国と比べると、100万人当たり累積感染者数は10万人に対して6千人、累積死者数は米国1800人に対して104人といずれも米国の16分の1に過ぎない。ワクチン接種が遅れているとはいえ、この極端な格差はただ事ではない。東京大学の渡辺務教授は健康被害と経済被害の著しいギャップはもっぱら感染に対する恐怖心による活動の抑制にあると分析している。ロックダウンなど政府による行動規制は日本が著しく緩いのであるから、原因は自粛に違いない。

日本人を心理抑圧する空気

日本人の自粛の背景にあるものは空気である。全体を覆う同調圧力、メディアの同質性と硬直性、異論を排除する志向などが合理的判断を歪めてきたことは、山本七平氏以降多くの人が指摘してきた日本の特質である。経済敗戦、コロナ敗戦、不運なオリンピック招致などが重なり、自虐を煽る世論形成で自信喪失を是とする空気が満ちている。

ワクチン接種の進展、東京オリンピック断固開催で空気は大きく好転する

しかし日本の自信喪失も陰の極ではないか。先週末になり一日あたりワクチン接種が80万回に達し、首相が目標とする一日100万回接種が視野に入り始めた。土日をオフとするとして週500万回接種が可能となる。年末までの残り30週にこのペースで進展すれば、接種回数は1億5000万回、成人二回接種率は75%に達し、ほぼ集団免疫が成立、ポストコロナが視野に入る。心理的要因の負荷が日本において特に大きかったとすれば、それが取り除かれた後のリバウンドは大きくなるだろう。

また賛否が渦巻いている東京オリンピックも、ひとたび実施されれば選手のドラマが国民を感動させ、同調圧力は求心力を高める方向に作用するだろう。コロナ下で歯を食いしばって頑張る日本は世界に希望を与え、国民に達成感をもたらすだろう。逆にこの期に及んで中止すれば、国民の喪失感は大きく、挫折感を残すだろう。

実は明るい日本経済のファンダメンタルズ

このように心理的抑圧が日本経済の雰囲気を暗くしているが、実は日本経済は世界経済回復の恩恵を強く受け始めている。中国と米国の投資需要の急回復を受け、工作機械、半導体製造装置の受注が鋭角回復し、輸出にけん引され生産が急回復する見通しである。法人企業統計2021年1~3月の製造業経常利益は63%の急増となっている。また円安の下で日本の競争力回復が密かに進行している。コロナ後はインバウンドが急増、2022~23年には再度日本の観光業はひっ迫の度を強めるだろう。

世界で最もresilient な日本

翻って日本は世界で最も安定した国、これ以上悪くなる要素のない国である。欧米のような分断・格差などによる社会不安は世界で最も小さい国の一つである。国家戦略と価値観に関しても民主主義と市場経済の堅持はほぼ全国民が同意している。米中新冷戦下で日米同盟強化に反対する向きはほとんどいない。失業率は世界最低水準、政府の赤字ばかりが喧伝されるが、企業・家計など民間を加えれば国全体としては世界最大級の貯蓄余剰を持っている。同盟国として米国から、貴重技術の提供国として中国から、日本は強く求められる国である。

少子高齢化、労働人口の減少、財政赤字、大量生産型工業時代に過剰適合した政府と社会システムの硬直性、デフレの長期化など、日本には確かに問題は多いが、これら全ては全世界がこれから直面する問題であり、日本は課題先進国として最も早くからそれらへの対処を迫られ、四苦八苦しながら解決策を模索していると言える。

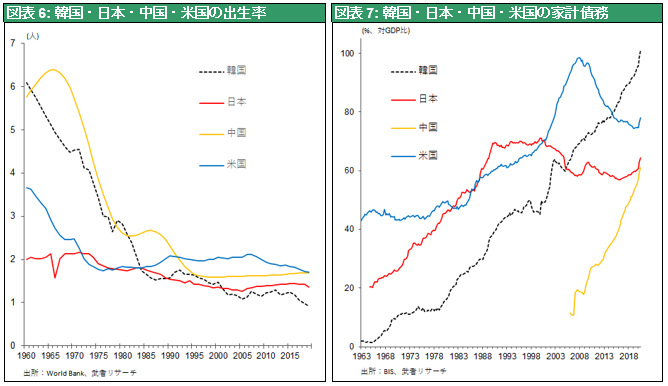

これほどの安定性にもかかわらず自己評価が著しく低く謙虚、期待が小さく株式、不動産住宅などの資産価格は、バリュエーションでみれば世界最低水準である。日本を追い抜いてハイテク製造拠点となった韓国・中国などは一見輝いて見えるが、大幅貿易黒字の裏側で住宅バブルの高進、家計債務の急増、住居費の高騰による非婚化、出生率の急速な低下など将来の禍根が水面下で高まっている。まさしく1980年代末、バブル崩壊前の日本と類似した環境である。日本の1990年以降の足取りは、幸運(技術と市場のラッキーな獲得)による競争力向上で貿易黒字急増➡巨額の資金余剰が発生し膨大な銀行貸し出し、民間債務増大➡不動産バブル発生➡住居コストの急伸➡生活困難・社会批判高まり/米国による黒字批判・通貨安批判➡金融引き締め/通貨高➡バブル崩壊と経済停滞、であった。韓国、中国が日本の軌跡をそのまま踏襲することはないにしても、日本同様にそれなりの困難が待っていると考えるべきであろう。

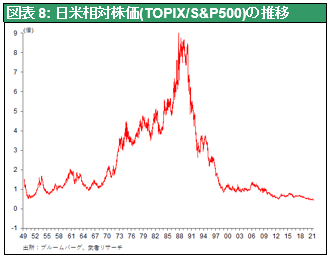

日本株の相対パフォーマンスは底入れした

こうしたことを世界の投資家はいずれ気づくはずである。日本株式(TOPIX)対米国株式(S&P500)の比率を辿ると1950年前後1倍であった両者の比率は、1990年の日本のバブルピーク時に9倍に達したが、日本のバブル崩壊と米国経済の成長の高まりにより急低下し、今日0.5倍と空前の低水準に落ち込んでいる。今が日本株式の相対ボトムである可能性は極めて高い。