2021年07月13日

ストラテジーブレティン 第284号

なぜ、大きな政府が必然的なのか

~その投資への含意~

バイデン政権が登場し、大きな政府への流れが決定的になった。この急旋回は、コロナが原因となって起きたものではなく、コロナは単にきっかけに過ぎない。底流で進行していたレジーム転換が一気に表面化したものと考えられるので、この流れは不可逆的なものであろう。賢い政府が今ほど求められる時はない。

大きな政府を必然とする3つの要因がある。第一は米中覇権争いである。国家資源を総動員する中国の専制主義に対抗するには、米国も政府の強力なイニシャティブを確立しなければならない。第二に経済学と経済政策が直面している課題の大転換がある。これまでの新古典派的経済政策を正当化してきた供給力不足がインフレをもたらすという命題が後退し、代わって需要不足がデフレをもたらす命題が前面に現れたという現実がある。レーガン・サッチャー時代以降支配的であった新自由主義(ネオリベラリズム)的常識、小さな政府信仰つまり財政赤字回避、規制緩和と産業や市場への国の介入回避、等の見方はあっさり捨て去られつつある。代わって大きな政府を柱とする、いわば「新ケインズ主義」が前面に出てきた。第三にグローバルなハイテク産業と技術での競争において、政府の支援は決定的に重要になっている。古典的自由貿易は役に立たない建前と化し、WTOも形骸化が著しい。その理由は、半導体などのハイテク産業は初期投資と過去の履歴効果が決定的に重要な収穫逓増産業であり、国家による産業政策、通商管理がその国の企業競争力に致命的重要性を持っていることである。

大きな政府の時代の到来に投資家はどう対処するべきか、3つの投資への含意を指摘したい。第一は大きな政府であるが、バイデン政権のそれはあくまでも社会主義ではなく資本主義であるということ、最後は資本の合理性(資本リターンと資本コスト)が趨勢を決めることに変わりはない。政府の支援はあくまでも企業のボトムラインにポジティブに働きかけることで結果をもたらそうということである。第二に現代世界経済の基礎的インバランス、貯蓄余剰と需要不足は解消に向かい、物価上昇率の高まりと長期金利の上昇がもたらされ、1980年代から続いた金利低下とドル安の時代は終焉していくだろう。第三に米国株価の上昇は続くが、年率5~10%程度の抑制的なものとなるだろう。ケインズ政策の導入、長期金利の底入れは第二次大戦直後の1949年ごろとよく似た環境である。米国株式はケインズ政策が導入された1950~60年代に大きく上昇した。ただ株式バリュエーションは当時とは大きく異なる。1949年W・バフェットの師匠であるベンジャミン・グレアムが『賢明なる投資家』を著わし、株式が絶対的割安水準にあると述べた時(PER7倍、益回り15%、長期金利2.5%)とは大きく異なる。米国株式は上昇基調ながら抑制的だろう。

(1) 急変した世界の経済常識、バイデン氏が舵を切る大きな政府

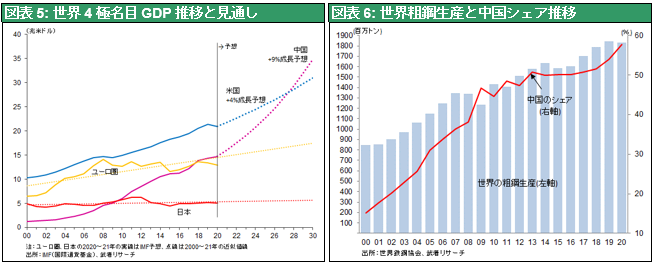

コロナパンデミックを契機に世界の経済学と経済政策の常識が根本から変わった。レーガン・サッチャー時代から40年近くの間支配的であった新自由主義(ネオリベラリズム)的常識、つまり財政赤字は避けるべきだ、自由貿易を尊重し、規制を緩和して産業や市場への国の介入はやめるべきだ、等の見方はあっさり捨て去られつつある。代わって大きな政府を柱とする、いわば「新ケインズ主義」が前面に出てきた。バイデン政権はコロナ対策1.9兆ドルに続いて、8年間で2.25兆ドルという巨額の環境、インフラ投資計画(American Job Plan)を打ち出した。半導体国産化支援500億ドル、EV開発と充電ステーション投資1740億ドル、クリーンエネルギー産業支援460億ドル、高速ブロードバンド網構築1000億ドル、スマートグリッド等電力インフラ投資1000億ドル、等の新技術基盤整備が盛り込まれている。さらに教育・育児などに10年間で1.8兆ドルを補助する家計計画(American Families Plan)も打ち出された。この財政資金需要に対してFRBは量的金融緩和で対応する。トランプ時代まで続いてきた勤労意欲を阻害するので税金や社会保障は最小限にとの通念も棚上げされ、富裕層や企業への増税により社会保障の増額が検討されてされる。

欧州でも財政拡大趨勢が既成事実化している。財政赤字GDP比3%以下、政府債務GDP比60%以下というマストリヒト条項は事実上棚上げされ、7500億ユーロの欧州復興基金が制定された。時代ははっきり新ケインズの時代へ、サプライサイド強化からディマンドサイドの強化へと舵が切られている。以下では大きな政府を必然とする、3つの要因について解説し、大きな政府が不可逆的な趨勢であることを論述していきたい。

(2) 大きな政府を必然とする要因、①米中対決

産業技術支援に本腰を入れる米政府

中国のハイテク覇権に対抗するには、米国も国家主導の技術産業育成が不可欠である。特にハイテク産業は巨額の初期投資が勝敗を決するので、初期コストを政府の支援により軽減することは必須である。まして国家ぐるみで露骨に産業育成をしてきた中国に、素手では対抗できなくなっている。

かつて2000年代の初めの10年間に、中国は国家資本の際限ない投入と補助金により、鉄鋼の世界生産シェアを10%台から57%(2020年)に引き上げた。同様に、太陽光発電パネルでは日米欧の競争相手をなぎ倒し、世界シェア80%を獲得した。今や液晶でも中国シェアは3割強と世界最大になっている。自動車用バッテリーでは10年前に設立されたCATLが、パナソニックを抜き世界一となった。さらに移動体通信機器では中国のZTE、ファーウェイ2社で世界シェア4割を握り、米日欧企業を大きく引き離している。今や中国はハイテク立国に焦点を絞り、軽工業や重厚長大産業は海外へシフトさせ、最先端技術で世界を支配しようとしている。

トランプ政権は対中制裁関税、知的所有権遵守と違反への制裁、企業への国家支援の停止等を求めてきた。が、バイデン政権は一歩進めて、米国がハイテク、先端技術で中国を凌駕すべく、国家主導による壮大な産業支援を打ち出した。

米上院は6月8日、中国との技術競争に備える包括的な対中法案(『米国イノベーション・競争法案』)を可決した。超党派によるこの法案は、米国の技術や研究の強化に5年間でおよそ2000億ドルを充てる内容。半導体・通信機器の生産・研究の強化に約540億ドルを支出する。うち20億ドルは、深刻な供給不足に陥っている自動車向け半導体に充てられる。上院案にはこのほかにも中国政府の支援を受ける企業が製造・販売するドローン(無人機)を購入できないようにする措置など、中国に関連した条項が盛り込まれた。また、米国でサイバー攻撃や米企業からの知的財産窃盗に関与した中国の組織に幅広い制裁を義務付けるとともに、人権侵害に用いられる可能性のある製品について輸出管理の見直しを規定している。

大統領・ホワイトハウスと、両党の上院指導者の見解は完全に一致しており、下院の承認を経て成立するものと思われる。曰く「我々は21世紀を勝ち取るための競争のさなかにある。(この法案で)スタートの合図が鳴った。後れを取ることは許されない」(バイデン大統領)、「何もしなければ、超大国としての米国の時代は終わる。われわれの目の黒いうちは、そうした時代は終わらせない。今世紀中にアメリカが中途半端な国になるのを見たくはない」(民主党上院トップのシューマー院内総務)、「中国共産党に勝利するのみならず、その脅威を利用し、イノベーションへの投資を通じてより良い米国を実現する」(共和党側の共同提案者であるトッド・ヤング上院議員)。レモンド米商務長官は、この資金援助により、米国に7-10カ所の半導体工場が新設される可能性があると述べた。

大きな政府による景気浮揚、国力高揚は覇権国対決においても重要な意味を持っている。歴史的事例として、異論はあるかもしれないが、1930年代のドイツが想起される。1930年代のドイツにおいて、ヒットラーは台頭初期の場面でアウトバーン建設に代表される積極的財政政策を遂行し経済を活性化し、失業率を低下させ、国力浮揚を図った。ヒットラーは世界で最も早くケインズ政策を採用したと言われている。この積極的財政政策がヒットラーに対する国民の求心力を高め、またドイツの優位性を著しく高め、大戦初期のドイツ軍の快進撃を可能にした。現在中国は公的部門主導の需要振興策を遂行、中国の製造業市場規模は米国の2倍に達している。この巨大な国内市場が中国の競争力の源泉をなしている。米国は国内景気振興策で中国に負けるわけにはいかない、という側面がある。

(3) 大きな政府を必然とする要因、②潤沢な貯蓄と需要不足

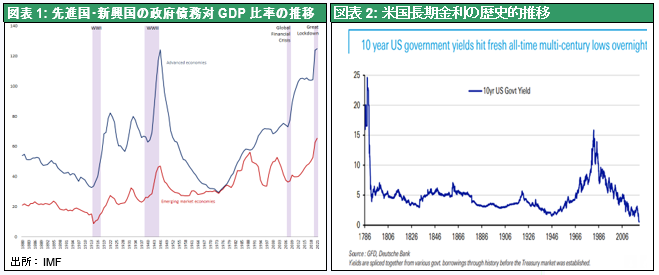

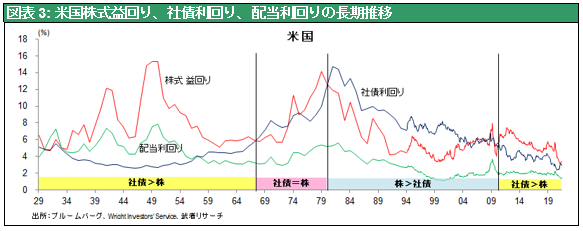

コロナパンデミックが起きる前から世界経済は、物価低下圧力=需要不足と金利低下圧力=金余りという二つの問題を抱えていた。先進国経済の3分の1で長期金利がマイナスに陥るという異常事態にあった。またデフレによる経済成長の下方屈折という危機が進行していた。需要不足はグローバリゼーションの進展とインターネット・AI・ロボットによる技術革命により生産性が押し上げられ、供給力が高まっていたために引き起こされた。金利低下は民間(特に企業と富裕層)の高利潤が遊んでいるために引き起こされた。つまるところデフレ圧力と異常低金利は、尋常ではない貯蓄(=購買力の先送り)と需要不足によってもたらされた。

そうした環境は、ケインズが直面した1930年代の世界大恐慌下の経済状態と類似している。金利低下が臨界点に達し貨幣選好が極端に進み、金融政策が無能化する「流動性の罠」が典型的症状である。当時と同様、財政による需要創造が強く求められる場面と言える。よってコロナパンデミックが起きようと起きなかろうと、財政と金融双方の拡張政策で余っている資金を活用し、需要を喚起することが必要であった。財政節度という今の時代に全く適合していない呪文から解き放たれることは、本来最も必要なことであった。

大恐慌が「ゆりかごから墓場まで」の近代的社会保障制度の起点になったように、コロナパンデミックが社会的セーフティーネットの飛躍的拡充、ユニバーサル・ヘルスシステムの登場、ユニバーサル・ベーシックインカムの時代を開くかもしれない。財政赤字の処理、大膨張する中央銀行信用の処理、中央銀行の独立性の維持等、多くの懸念が指摘されるが、コロナ危機終息の後になってみなければ本当に問題であるかどうかわからない。むしろ成長の加速が問題をおのずから解消するという可能性の方が大きいのではないか。

これまでの経済常識の観点から、空前の財政赤字はモラルハザードを引き起こし、インフレや金利上昇など禍根を残すとの批判が語られている。しかし現実は全く逆ではないか。レーガン・サッチャー以降の新自由主義の時代においては、供給力不足と貯蓄不足が経済のボトルネックであり、インフレが最大の経済リスクと考えられていた。故に新自由主義の経済学はサプライサイドの強化に注力するサプライサイダーであった。しかしここ10年来の世界的な低金利は、貯蓄が豊富で、需要が慢性的に弱いことを示している。ということは、財政赤字がダメージをもたらすことはなく、むしろ必要であるというべきなのかもしれない。経済学と経済政策の軸が明らかにディマンドサイドにシフトしつつあるといえる。経済学者でもあるイエレン米財務長官は「歴史的低金利の現在、大規模な経済対策は雇用と経済成長を加速し、恩恵がコストを大きく上回る」と主張し、米国の大半のエコノミストの支持を得ている。これまで貯蓄不足を懸念し財政赤字を厳しく批判してきたIMF、世銀などの国際機関も主張を大きく転換させている。

政府債務に対する考え方は大きく変わってきた。『欧州では南欧諸国、特にギリシャが世界金融危機の後、債務返済で苦境に陥ると、ユーロ圏の経済大国や国際通貨基金(IMF)は大幅な財政支出抑制を促した。その結果、景気回復どころか、ギリシャの経済状況は一段と悪化し、財政赤字も拡大した。IMFは後から振り返る形で判断が誤っていたと認め、幅広い検証作業を実施。当時チーフエコノミストだったオリビエ・ブランチャード氏は、特に危機のさなかで総需要が弱い局面では、財政支出の有効性は際立っているとの結論を下した。それから数年後、異端視されていた財政支出に大きな役割を与える現代貨幣理論(MMT)が注目を集めるようになり、これまでの主流派エコノミストも政府債務の概念を根本から見直し始めている。ブランチャード氏もその一人だ。同氏は、ある国の金利水準が経済成長率より低い場合-これは現在の多くの先進国に当てはまるのだが、公共投資を手控えるべきではないという考え方を提示した 』(ロイター1月21日付ハワード・シュナイダー記者コラム)。イエレン次期財務長官の宣言は、この異端視されてきたMMTなどの議論をワシントンの政策中枢に招き入れたものと言ってよいだろう。

金融・財政レジームとは昆虫の殻に例えることができよう。技術と生産性向上に伴う経済実態の拡大に、古い殻である旧金融・財政レジームが対応できなくなると、新しいレジームが登場する。金本位制に縛られた通貨増発の制約が1929年からの世界大恐慌を引き起こし、管理通貨制度への変態が余儀なくされた。また1980年前後の米国不況は、ドル金交換停止によって可能となった世界通貨ドルの増刷(レーガノミクス)で回復し、それが新ブレトンウッズ体制(全世界管理通貨時代)に帰結した。

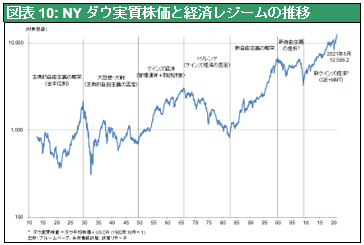

米国の歴史を振り返れば、米国経済の盛衰、NYダウ工業株の100年の趨勢が、金融レジーム(=紙幣増刷メカニズム)によって変転してきたことが明白である。図表10は実質NYダウ(NYダウを物価指数で除したもの)であり、購買力としての株式価値を示している。過去100年間で3つの大幅な上昇の波があり、今第四番目の上昇の唯中にある。

3つの波とは

① 1910~1920年代(金本位制の下での古典的自由主義体制下での上昇)

② 1950~1960年代(各国管理通貨制度→国内紙幣増刷体制、の下でのケインズ経済体制下での上昇)

③ 1980~1990年代(世界管理通貨制度→ドル散布体制、の下でのグローバル新自由主義体制下での上昇)、である。

そして今、

④ 2010年から新たな上昇が始まっている。それはQE(量的金融緩和)という紙幣発行の新しい仕組み、株式などの市場の許容度に即した通貨発行手段を用いた、市場本位制度とも考え得るものである。それは政府部門による需要創造を推進力とする新グローバル・ケインズ体制とでもいえる仕組みになっていくのではないか。FTPL(物価水準の財政理論=シムズ理論)、MMT(Modern Monetary Theory)などの財政出動を正当化する理論が台頭しているのは、まさしく金融緩和と財政政策の二つのエンジンによる需要創造が必須・適切な時代の到来を示唆していると考えられる。日本の初期のアベノミクスやトランプ氏によって財政金融総動員のマクロ政策が開始されたが、バイデン氏とパウウェルFRB議長による財政金融一体緩和政策は『新ケインズ政策』を全面展開させるものと言える。

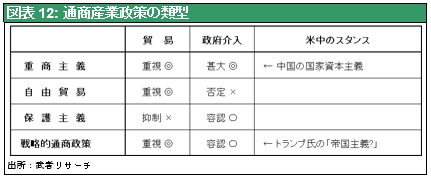

(4) 大きな政府を必然とする要因、③ハイテク産業競争には国家支援が不可欠

現在のハイテク・半導体・ソフトウェアなどの先端分野では、自由貿易の原則が通用しないことを認識しておく必要がある。ハイテクなどの先端分野のコストの圧倒的部分は過去投資の累積額(R&D投資、販売網構築、事業買収)であり、賃金・インフレ・為替などマクロ経済要因が影響力を及ぼす変動費は微々たるもの、マクロ政策調整が全く効かない。一旦ハイテク強国になってしまえば、どんなに通貨高、賃金高になってもその競争力は奪えなくなる。これは履歴効果と呼ばれ、収穫逓増の原理が働く世界である。つまりWinner takes allとなり容易には破壊されない。国家資本主義の中国においては、国家的プロジェクトによるハイテク企業育成のパワーは、ファーェイの急速な台頭に見るように絶大である。中国の極端な重商主義が圧倒的に有利に働いたため、対抗するにはトランプ政権が通商摩擦を引き起こす必然性があった。が、それでも不十分であり、バイデン政権は国家ぐるみの産業育成に乗り出しつつある。

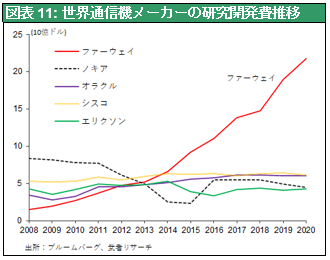

今やファーウェイの強さは普通の市場競争では全く抑えられないところに来ているが、ファーウェイの台頭は中国の国家関与の好例であろう。なぜちょっと油断している隙にこんなことになったのだろうか。ファーウェイの圧倒的開発投資に原因がある。図表11に見るように、過去10年間にファーウェイの研究開発投資は10倍(2009年19億ドルが2019年189億ドルへ)になったが、この10年間他企業はほぼ横ばいという驚くべき実態がある。このファーウェイの圧倒的研究開発投資は国策による支援があったからとしか考えられない。政府支援の下で圧倒的価格競争力を持ったファーウェイが、市場価格に基づく高コストの他企業を圧倒し、通信機産業全体の企業収益を破壊し、他者が全く対抗できない事態を引き起こしたことは明白である。国家資本主義によるソーシャルダンピングの典型例と言える。米国政府内では国産通信機企業育成の可能性が検討され、シスコなど関連メーカーにエリクソン、ノキアの買収、あるいは資本参加を呼び掛けたが、シスコなどの米国メーカーは、それら企業は低収益でとてもではないが買収対象ではないと断ったと伝えられる。

とうとう米国政府は世界最強の5G関連設備企業に飛躍したファーウェイを締め出すのみならず、他の多くのハイテク分野でも中国排除を推進し、中国を排除した新たなグローバルサプライチェーンの構築を進めようとしている。

競争の土俵を同一にする(level playing field)には、米国も企業支援をしなければならないということになったのである。2020年代に入って世界的に一段と強まった脱カーボンの動きも、政府関与が決定的である。炭素排出に関して経済的ペナルティとアドバンテージを与え、特定産業・企業を支援することは、まさに民間に対する公的介入になる。

そもそも 21世紀には牧歌的自由貿易説、比較優位説が成り立たない事情があったことが以下点から指摘される。

- コストの圧倒的部分が、固定費(=過去投資の累積額=R&D、累積設備投資、セールスフランチャイズ投資等)→履歴効果、収穫逓増の世界、容易には破壊されず、固定費は政策が決定的、

- 企業内工程間国際分業一般化→例えば米国のデータベースを素材として使い、シンガポールで製品として完成させ、日本のブランドとフランチャイズに乗せて欧州で販売するといった企業内の国際分業もあるだろう。このような分業の場合、各国間の仕切りで付加価値の国ごとの配分が変わる、圧倒的配分はHQ(本社所在国)に配分されるが、それは比較優位や、要素費用均等化の法則にはなじまない。

- 直接労働工程はいずれすべて無人化していく→製造工程編成のノウハウが鍵に、マザー工場の役割が決定的、等である。

通商産業政策により国家が介入することの意義を、ノーベル賞を受賞したポール・クルーグマンの新貿易理論を紹介することで確認しておきたい。古典的自由貿易論の限界に対して、1980年代クルーグマンの提起した新貿易理論は、国際分業と貿易発生の原因を、産業の地域集中がもたらす規模のメリットによってコストが低下すること(つまり収穫逓増)に求めた。そして特定地域に産業集積をもたらすものこそ、神から与えられた天性ではなく、後天的な第二の天性である、と考えた。第二の天性とは、偶然や政策などによって事後的に備わった特性であるが、それはあたかも遺伝子のごとく、最初は小さなものであっても、将来の発展を運命づけるものである。何が産業集積を導くきっかけになるか、シリコンバレーにはスタンフォード大学の存在と優秀な技術者を魅了する素晴らしい天候、自然があった。インドのバンガロールの場合、政策が決定的であった。デトロイトの場合には、自動車産業の創業者ヘンリー・フォードの故郷という偶然が自動車産業の地域集積をもたらした。そしてどの場合にも最初の一滴が重要であった。

それはつららの形成と良く似ている。冬になると北海道などの寒冷地では雨どいから大きなつららが垂れ下がるが、なぜ特定のポイントからだけつららが成長するのだろうか。それは、最初の一滴がそこから落ちたため、としか言いようが無い。雨どいに何か小さなゴミが付着していたためそれに伝わって水滴は下落したのかもしれない。またペンキの塗り方が不均等で凹凸ができていたためかもしれない。何かの理由で最初の一滴が決まり微小なつららが誕生すると、二滴目は必ず同じ地点から落ちる。三滴目、四滴目と続いてつららは成長することとなる。やがて大きなつららが形成されるが、それは最初の微小な一滴がどこから落ちたのかで全て決まってしまう。集積の履歴効果が更に効率を高め競争力を一段と強める。クルーグマンはハイテクのシリコンバレー、航空機のシアトルはたまたまルーレットが止まったところと称しているが、最初の一滴が、いわゆる外部性(externality)を著しく高め、企業同士や労働者、技術者が近接して立地するメリットをより大きくする。

このように事後的な力が最初の一滴をもたらし将来の運命を決めるとなると、自由貿易ではなく管理貿易、通商政策、産業育成策などの政府の介入も時には必要となる。第二の天性を政府が介入によって付与する意義は大いにある、ということになる。この最初の一滴の効果が、ハイテク産業では極大化しているのである。

こうした一連の議論は、市場メカニズムつまり市場による最適資源配分には限界がある、ということを示している。

以上検討してきたように、大きな政府を不可避とする決定的な事情が存在している以上、この趨勢は不可逆的なものである、と考えられる。かつて通産省主導の超LSI技術研究組合(1976~1980年)の成功は、日米通商摩擦時に大きな批判を浴びた。以降、財政赤字の増加もあって日本政府は産業技術支援に及び腰になってきたが、そのスタンスを大転換させる覚悟が必要であろう。