2021年08月27日

ストラテジーブレティン 第286号

テーパリングの先に見える長期趨勢 ①

~40年間の金利低下トレンドの終焉と米国株リスク

これから2回にわたって米国FRBのテーパリンク開始とその影響の考察についてレポートします。次回は『テーパリングの先に見える長期趨勢 ② ~米国株式資本主義の軌道修正と日本株劣位の終わり~』です。

テーパリングは金融市場に何を惹き起こすか???

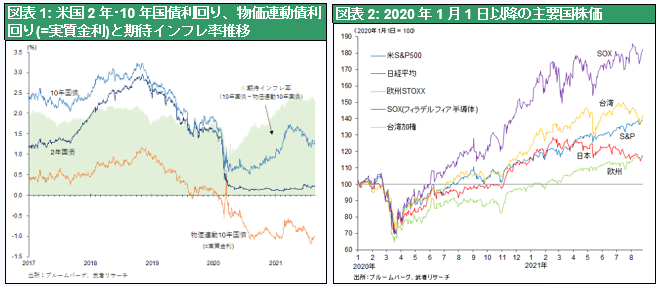

年内のFRBのテーパリング(資産買い入れの圧縮)がいよいよ射程に入ってきた。しかし、それがどのように市場見通しに結び付くのか、見当がつかない。WSJのコラムニストJ・マッキントッシュ氏は、”What we still don’t know about the Fed’s bond buying spree?” (2021年8月23日) において、1) テーパリングは金利上昇要因か否か? 2).金利上昇は株高要因か否か? 3) 長期的株価と金利の関係は変わったのか否か? どれも本質的疑問だが、全く解釈ができない、と述べている。

1) テーパリング(資産購入の減少)は金利上昇要因か否か? → 常識的には金利上昇要因であろう。しかし2021年2~3月からテーパリング懸念が台頭し7月のFOMCでは年内開始の意見が大勢になった。にもかかわらず、長期金利はここ5か月間低下した。常識とは逆の動きである。金利低下はテーパリングが景気減速を惹き起こすことを先読みしているのだろうか?しかしこの間の米国株価か史上最高値を更新し続けていること見ると、そのようには解釈できない。

2) 金利上昇は株高要因か否か? → 常識的には株安要因。しかし2020年8月以降2021年2月までは金利上昇と株高が進行した。他方2021年3月以降は金利低下と株高が進行、と相反する動きが展開された。セクター別の反応の違いも無視できない。金利上昇が景気拡大予想によりもたらされたと考えれば、景気敏感のバリュー株が上昇する。他方金利上昇は将来収益を現在価値に還元する割引率の上昇を意味するので将来収益が大きなグロース株にはマイナスに働く、と考えられる。確かに今年5~7月の長期金利急低下局面(1.69%から1.17%へ)では、バリュー株の代表であるダウ輸送株指数は10%下落し、グロース株の代表であるナスダック指数は12%上昇している。つまりバリュー株とグロース株で金利に対する反応は相反している。が、そうした関係も時間帯で変化しており、必ずしも一般化はできない。

目先は潤沢な投資資金、高投機性によるランダムウォーク

このように目先の市場は論理的解釈が困難であるが、それはファンダメンタルズや論理ではなく需給で動いているからであろう。今のウォール街は潤沢な投資資金と高まる投機熱で染め上げられ、もっぱら需給により左右されている。まるで酔っぱらいの足取りのようなランダムウォークの世界にある、と考える方がすっきりする。市場の短期的動きを合理性や法則で解釈することは、もともと無理なのではないか。

しかし1年以上の長期を展望すれば、大きな趨勢の変化はほぼ見えている。第一にコロナパンデミックは終息に向かい、経済へのダメージは顕著に減衰していくだろう。第二に景気回復と財政金融一体緩和が資金需要増加と貯蓄余剰の減少をもたらし、テーパリングも加わって長期金利は上昇していくだろう。10年国債利回りは2022年にはコロナ前2019年の2.5~3%には容易に戻るだろう。そのあとさらに金利が上昇することはないとしても、金利上昇のリスクに市場が敏感になる可能性は十分に考えられる。

長期的金利と株価の関係は局面ごとに大きく変化してきた

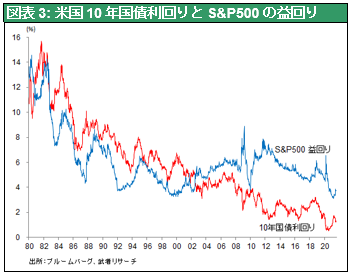

それでは、長期金利の長期趨勢が下落から上昇に転ずる時、株価にどう影響するのだろうか。この点に関しても、過去を振り返ると両者の関係は時代局面で大きく変わっており、一貫した相関はない。

図表3に見るように、

- 1980年~1999年まで、SP500益回りは10年国債利回りとほぼ同一で推移してきた。つまり金利低下は益回り下落(=PERを押し上げ)で株高要因に、金利上昇はPERを押し下げ株安にというほぼ完ぺきな相関が続いていた。

- 2000年から2012年ごろまでは、金利低下と益回り上昇(PER下落)が同時進行したので金利低下は明確な株安要因と言えた。

- 2012年から2018年までは10年国債利回りはほぼ横ばいなのに益回りが低下(=PER上昇)しており、株価は金利とは無関係に上昇した。

- しかし2019年以降、金利低下と益回り低下(=PER上昇)が進行しているように見える。再び1999年以前のように益回りと長期金利がパラレルに動く時代に入っている可能性は、十分に考えられる。とすれば今後予想される金利上昇は、益回りを押し上げ株安要因になる。

J・マッキントッシュ氏は、これは非常に重要だと語る。「今は微々たる利回りしかもたらさない債券をポートフォリオに組み込むのは、株価下落ショックを和らげるため」。しかるに株価下落と債券下落(金利上昇)が同時に起こるとすれば、債券保有はポートフォリオのリスクヘッジにはならなくなる。「問題はわれわれが2000年代以前に近い経済環境に戻りつつあるかもしれないことだ。つまり、FRBが経済を支援することより、インフレを気にかけていた時代だ。もしそうならば、債券利回りの上昇は、株価の好材料となる経済ニュース(景気加速)の兆候ではなく、株価を後押ししない経済ニュース(インフレ)の兆候ということになる。」

超長期金利低下トレンド終焉と米国株式の潜在的リスク

武者リサーチは、J・マッキントッシュ氏の懸念は時期尚早だと考える。当面予想される金利上昇は良い金利上昇(=経済拡大による)であり、悪い金利上昇(=インフレ)ではないと考えられる。また金利と株価の関係が1999年以前に戻りつつあるとしても、現在の益回りは10年国債利回りよりはるかに高く、1~2%程度の長期金利上昇に株価は堪え得るバリュエーション上のバッファーを持っている。株価の長期上昇トレンドは変わらない、と見られる。

しかし、短期急落のリスクは排除できない。その引き金になりそうなのは、米国企業が長期金利低下という長く続いた金融環境に過剰適応してしまっていることである。市場がそのリスクに気付けば、株価急落などの一時的ショックを引き起こすかもしれない。(次号に詳細を分析)