2021年08月30日

ストラテジーブレティン 第287号

テーパリングの先に見える長期趨勢 ②

~米国株式資本主義の軌道修正と、日本株劣位の終わり~

超長期金利低下トレンド終焉と米国株式の潜在的リスク

武者リサーチは、前号に見たJ・マッキントッシュ氏の懸念(インフレ懸念に基づく悪い金利の上昇が株価の下落要因になるリスク)は時期尚早だと考える。当面予想される金利上昇は良い金利上昇(=経済拡大による)であり、悪い金利上昇(=インフレ)ではないと考えられる。また金利と株価の関係が1999年以前に戻りつつあるとしても、現在の株式益回りは10年国債利回りよりはるかに高く、1~2%程度の長期金利上昇に株価は堪え得るバリュエーション上のバッファーを持っている。株価の長期上昇トレンドは変わらない、と見られる。

しかし、短期急落のリスクは排除できない。その引き金になりそうなのは、米国企業が長期金利低下という長く続いた金融環境に過剰適応してしまっていることである。市場がそのリスクに気付けば、株価急落などの一時的ショックを引き起こすかもしれない。

米国企業はレバレッジを高め利益を100%株主に還元、これは持続可能か

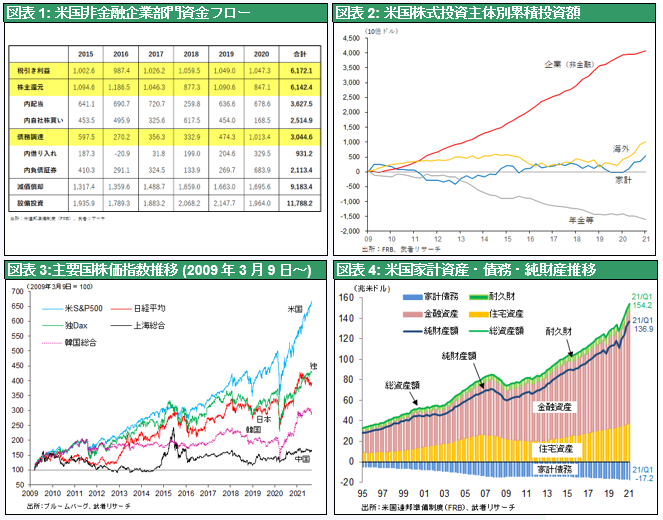

ここ10数年の米国企業財務の特徴は顕著なレバレッジ化にある。図表1に示すように、米国企業はほぼ利益のすべてを配当と自社株買いで株主還元してきた。2015年から2020年の6年間に米国企業(除く金融)は6.17兆ドルの税引き利益を計上したが、この間の株主還元は配当3.63兆ドル、自社株買い2.51 兆ドル、合計6.14 兆ドルと、獲得した利益をすべて吐き出した形となっている。つまり簿価ベースでみれば、内部留保による自己資本増加は全く無かったわけである。にもかかわらず債務は債券主体に3.04兆ドル増加した。企業の債務依存は大きく高まってきたといえる。

この企業による自社株買いはリーマンショック以降の11年間に累計4.06兆ドルに達し、唯一最大の株式買い主体であった(図表2)。リーマンショック後今日まで、米国株式は6.5倍と主要国を大きく上回る上昇を遂げたが、それはもっぱら企業の株価本位の財務戦略に支えられていたのである(図表3参照)。

米国の家計保有の純資産額は、リーマンショック後2009年1Q に60兆ドルで底を打ち、2021年1Qには136兆ドルへと、12年間で76兆ドル(米国GDP比3.6倍)増加し、米国消費の推進力になったが、この資産価格上昇は株高によって可能となったわけであり、その背景には企業の自社株買いがあった。このように考えれば、企業の株価本位の財務戦略は2010年代の米国経済拡大の屋台骨であったと言っても過言ではない(図表4参照)。

米国企業の高レバレッジがもたらした高株式バリュエーション

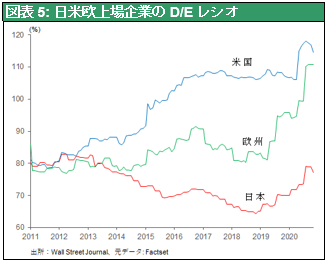

このレバレッジを高め、最大の株主利益である株価上昇を実現するという、株価本位の財務戦略は、米国企業にことさら強いものである。図表5は米国、日本、欧州企業の負債資本倍率 (D/Eレシオ) であるが、米国企業のレバレッジ化が大きく進行してきたことがわかる。

配当・自社株買いによる利益還元→ROE上昇(=一株当たりの利益増)と需給改善による株高→市場価格ベースの自己資本(株式時価総額)増加→市場価格(株式時価総額)ベースの債務負担能力向上→債務増加 という連鎖が、米国においては特に強く定着してきたのである。

このように重要な役割を果たしてきた米国企業の財務バランス悪化を伴う株価本位財務政策、米国企業の高レバレッジ体質は、今後予想される金利上昇局面における企業収益の耐久力によって試されることになる。上述の自社株買いを起点とした株価上昇の好循環が減衰し、時には逆転する可能性も排除できない。注意深い観察が求められる時代に入っていく。

2022年、米金利上昇、ドル高、日本株優位の時代の可能性も

米国金利上昇は米国企業の財務戦略転換(レバレッジ化からデレバレッジ化へ)を引き起こすのだろうか。とすれば、その影響は株価にも及び得る。債務の抑制→自社株買いの抑制等が起きないかどうか、注視するべきである。

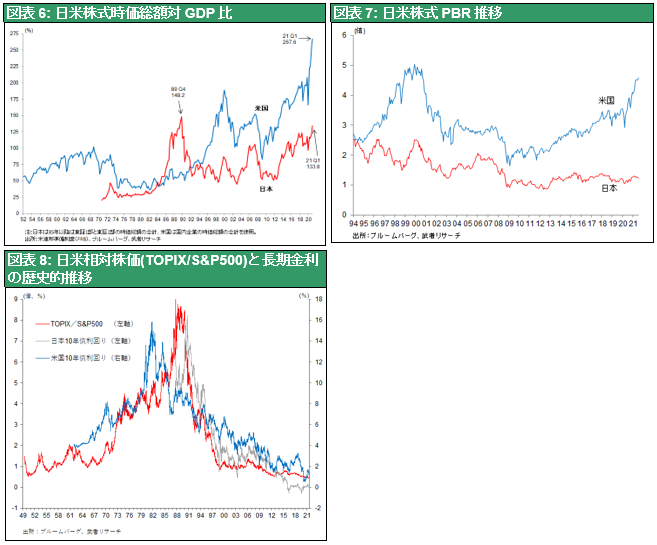

それは株価本位の米国企業の財務政策がもたらした、米国の突出した株式バリュエーションの修正を意味する可能性もある。株式バリュエーションを日米で比較すると、株式時価総額対GDP比率は米国268%、日本133%(図表6)、PBRは米国4.59倍、日本1.23倍(図表7)と極端に開いている。

図表8によりTOPIX/S&P500倍率の歴史的推移をみると、1990年の日本株バブル時に9倍を付けて以降一貫して低下し、現在過去最低の0.5倍となっているが、その過程は米国長期金利の低下(→米国企業の高レバレッジ化)とほぼ一致している。長期金利の低下局面で米国株式はレバレッジを高めることで日本株式を凌駕し続けたのである。その結果が上述のような日米株式バリュエーション格差であったとすれば、金利趨勢の転換は日米株式バリュエーション格差の是正に結びつくのではないだろうか。

長期にわたる日本株劣位はそろそろ終焉する時期に来ている、と言えるかもしれない。金利の長期趨勢の転換は、米国企業と好対照な世界で最もレバレッジの低い日本企業と日本株式に有利に働くのではないか。また米国金利上昇はドル高・円安を促進すると見られ、日本株式にはダブルの追い風となりそうである。2021年2月から8月まで続いてきた、日本株式のパフォーマンス劣位は、2022年にかけて大きく是正されていくかもしれない。