2021年09月27日

ストラテジーブレティン 第290号

恒大集団経営危機、投資=債務拡大による成長ストーリーの終焉を告げる桐一葉

~当面の金融危機は回避されるが、顕著な減速が不可避に

(1)恒大経営危機の顛末と帰趨

恒大集団経営危機、事実上の破たんへ

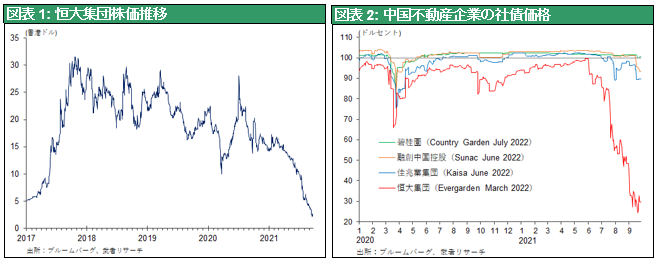

中国の不動産最大手企業、恒大集団が経営危機に陥っている。6月末の時点で有利子負債は5700億人民元、日本円で約9兆7000億円(890億ドルの借り入れと債券発行による債務)である。これにサプライヤーに負っている買掛金、住宅購入者の頭金・前払い金などを加えれば負債総額は1兆9600億人民元、日本円で33兆円規模に上るとみられる。

ここ数年来の中国政府による不動産規制強化が引き金になり、不動産事業の採算悪化、資金繰り困難化、建設中の物件の工事停止、取引先への支払い停滞、購入したマンションの完成の見通しが立たず入居できない、等の混乱が起きている。恒大集団が破たんした場合、まず従業員や取引先の企業に大きな影響が出る。また、恒大グループが資金調達を急ぎ保有する物件を投げ売りすれば、不動産価格の下落を通じて他の業者にも打撃が及ぶ。また金融機関、投資家の損失発生が連鎖的金融困難を引き起こす可能性もある。

恒大集団の株価は昨年ピーク時(2020年10月8日)20.2HKドルであったが今年9月20日には2.11HKドルへと10分の1まで急落、政府支援の期待が高まり9月23日には2.8HKドルに上昇したものの、9月24日には2.36HKドルへと再下落した。社債も額面の3割以下まで下落しており、破たんを織り込んでいる。利払い停止と債務不履行が懸念される。恒大集団は人民元建ての利払いは表明したが、ドル建ての利払いは遅延している模様である。当局がデフォルト回避を指示したと報じられているが、予断は許されない。

危機の主因は政策の変化、不動産融資規制が直撃

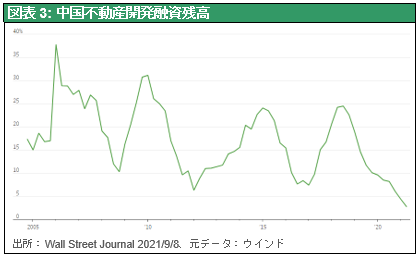

こうした困難の主因は、恒大集団の超積極・債務依存という経営の問題もあるが、数年来のバブル対応の金融規制強化にある。2020年、習政権は不動産業融資の総量規制(銀行融資の40%以下)、二件目以上の住宅ローンの厳格化、マンション価格の統制、等を打ち出した。特に不動産融資規制は、融資適格条件が、①資産負債比率70%超、②純負債資本倍率100%超、③短期負債を上回る現金を保有していること、と具体的であり即効性があった。開発融資は今年6月は2.8%増と過去最低まで低下し、住宅販売は8月には前年比19.7%減少している。

限度を超えた住宅価格高騰

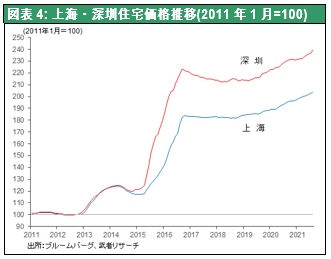

確かに中国の不動産バブルは許容限度を超えている。北京、上海、広州など主要都市の住宅価格は5年前に比べて50から60%上昇し、各都市の平均年収に対してはほぼ50倍に達した。10倍前後の東京、ニューヨーク、ロンドンのほぼ5倍であり、若者が生涯かけても家を持てないことが当たり前になった。この国民的不満を当局は容認できなくなったのである。

また習近平政権は鄧小平路線、つまり市場原理を働かせ格差を容認する「先富論」を捨て、富裕層に対して低所得層への寄付を求める「共同富裕」路線へと舵を切った。不動産規制はそうした政策転換の重要な柱だったのである。

金融危機には至らず、バブルも当面崩壊しないだろう

市場ではリーマンショックの再来を懸念する向きもある。「中国の不動産融資は6月末時点で50兆7800億元と10年前比5倍に膨らみ、中国の名目GDPの約半分に相当する規模となっている。また、2020年の地方政府の歳入に占める土地売却の割合は31%だった。中国銀行の中国本土における融資では、不動産、建設、住宅ローンが41%を占める。また不動産貸付における不良債権比率は前年の0.4%から今年の6月時点で4.9%まで上昇している。住宅ブームを背景に家計の借り入れは大幅に増加し、GDPに対する家計債務は5年前の44%から62%まで上昇している。」(ウォールストリート・ジャーナル2021年9月7日)

しかし中国政府には恒大集団の全面的な崩壊を回避できる能力があるとみられる。中国は金融システムが閉鎖されており、主要銀行は国有銀行であるほか、法の支配が緩い。政府が企業再編の指揮をとりシステミックな崩壊を回避することが可能で、公的資金注入に5、6年もかかった日本とは全く事情が異なる。早期に解決策が浮上し、中国当局が金融政策のさらなる緩和に動けば、深刻な不動産不況を当面は回避できるだろう。沿岸地域の主要都市住宅価格は8月も値上がりが続いている。また全国の住宅在庫は前回2015年の住宅市場低迷時よりもはるかに低い水準にある。そのため、対応策が打ち出されれば、下値は支えられるだろう。2021年秋口から2022年初頭にかけて、中国経済の成長に著しいブレーがかかるのは不可避だが、中国当局が断固とした行動に踏み切りこれ以上の事態悪化は阻止されるのではないか。日本を含め世界株価は堅調さを維持しており、中国発世界金融危機には至らない、との見方が優勢である。

但し、過去20年間続いた中国の長く極端な過剰債務と過大投資に支えられた成長ストーリーは、恒大集団の危機で曲がり角を迎えたことは間違いないだろう。

(2) 中国の投資=債務拡大成長の終焉へ、習政権は非常事態対処体制着手か

異形の投資主導の成長構造、巨大な生産力集積

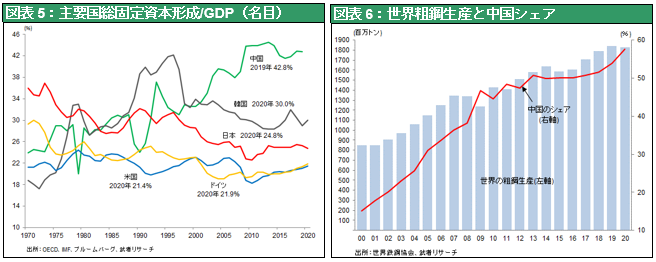

中国経済の高成長はひとえに巨大な投資によって支えられてきた。図表5に見るように固定資本形成のGDP比率は、43%と突出して高い。この投資はかつては製造業企業設備、インフラが中心であったが、今では不動産投資が中心となっている。この高投資の結果、中国の建設関連産業が極端に肥大化した。中国の人口の世界シェアは20%、GDP世界シェアは17% であるのに対して、工業生産力は3割を超える。特に投資関連では、世界セメント生産に占める中国シェアは6割。それをほとんど国内で消費している。米国の過去100年間(1901-2000)のセメント消費が45億トンであるが、中国は3年間(2011-2013)でその5割増しの66億トンを消費したことは広く知られている。また中国の粗鋼生産は2000年1.28億トンで世界生産(8.5億トン)に対するシェアは15%に過ぎなかったが、2020年には9.3億トンとなり世界生産(17.9億トン)に対するシェアは57%に達した。2000年以降18年間の世界増産(9.4億トン)の85%は中国によって担われたのである。

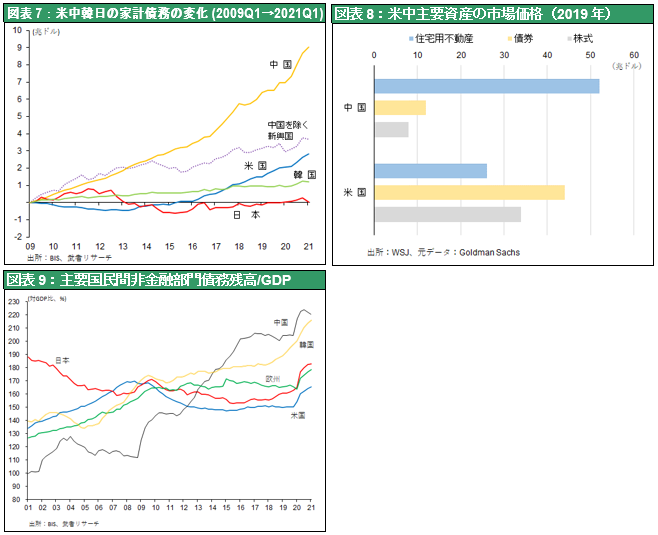

この不動産投資は債務の増加と不動産住宅価格の高騰によって支えられてきたが、それが恒大集団の経営危機により、大きな転換期に来たといえる。図表7はリーマンショック以降11年間の家計債務の増加額であるが、中国が9.0兆ドルと他国(米国2.8 兆ドル、韓国1.22兆ドル、日本0.04兆ドル)に比し突出している。その結果住宅バブルが前述のように異常な高騰となったのである。図表8は米中の市場時価を比較したものであるが(ゴールドマンサックス推計)、中国の住宅不動産は52兆ドル(対GDP比3.6倍)と米国26兆ドル(対GDP比1.2倍)の2倍に上っている。この年収を著しく上回る住宅価格高騰と債務増加に限界が来たのである。

習近平政権のcontingency plan (非常事態プラン)発動か

但し重要な点は、習近平政権が、このいびつな成長パターンが持続可能ではないと認識し、その処理に着手したとみられることである。恒大集団の経営危機を招いた不動産融資規制は政権のイニシャティブである。となると、①GDPの3割を占めるとされる巨大な不動産・建設投資関連産業の規模収縮、雇用減少、②3割を土地売却収入に頼っていた地方財政の困難化、③資産価格上昇が止まることによる消費マインドの悪化、④それらによる顕著な経済成長の減速、等は不可避であり、政権はそれを覚悟しているということになる。しかもそれらはバブル崩壊を回避できるという前提での話、万が一にも不動産バブルが崩壊したとすれば、家計と銀行資産の著しい減価による信用収縮が起きその帰趨は恐ろしいことにもなりかねない。

習政権の権力集中、社会主義回帰は来るべき危機への対処策か

そこで想定される困難を乗り切るには、強力な社会統制、権力の一元化が不可欠になる。習近平政権が打ち出した反動的とも思える専制主義の強化、資本主義の否定路線は、来るべき経済困難に対する体制固めの意味があるのかもしれない。

---------------------------------------------------------------------------------------------------------

◇ 詳細・お申込窓口はこちら ↓ ↓

https://www.musha.co.jp/news/detail/6139b55b-8a74-4a87-8073-613eac1a01f4

---------------------------------------------------------------------------------------------------------

日 時 2021年10月16日(土)13:30~16:15

進 行 紀尾井フォーラムより実況ライブ配信

お申込みのお客様へYouTube URLを事前にお届けいたします

参加費 無料(ご賛同いただける方は、義援金一口千円を当日の配信画面下に

表示される銀行口座へお振込み下さい。)

概 要 基調講演① 米中対立と日本

元駐米大使 中曽根康弘世界平和研究所理事長 藤崎一郎氏

基調講演② グローバルDX・GX革命と日本

Omdiaシニアコンサルティングディレクター 南川明氏

基調講演③ グローバル経済と市場展望

株式会社武者リサーチ代表 武者陵司

ミクロセッション(60分)

ヴィレッジ・キャピタル代表取締役CEO兼CIO 髙松一郎氏

いちよし経済研究所常務執行役員 張谷幸一氏

インタビュアー:岩谷渉平氏

---------------------------------------------------------------------------------------------------------