2021年11月01日

ストラテジーブレティン 第293号

サプライチェーン混乱とインフレの展望、日本への影響

~ 多くは一過性、だが投資不足による石油・ガス価格高騰は要警戒

(1) サプライサイドの混乱の大半は一過性、フレンドリーな金融政策続く

伏兵、供給チェーン寸断

コロナパンデミック勃発直後、需要不足による大不況が心配されたが、果断な政策(各国政府の財政金融の一体緩和とセーフティーネット構築)によりそれは回避された。しかし今、供給制約が大きく高まり経済を攪乱している。米国の2021年3Q GDP伸び率(年率)は2.0%と、1Qの6.3% 、2Qの6.7%から大きく落ち込んだが、その主因も供給サイドの制約で潜在需要に応えきれなかったためと見られる。

供給制約はいたるところに広がっている。サプライチェーンの寸断による半導体不足、自動車生産の落ち込み、資源不足による天然ガスや原油価格の高騰、などかつてない事態が頻発している。

平静さ保つ金融市場

ただ金融市場は平静さを保ち、米国株式は最高値更新を続け長期金利上昇も限定的である。政策に対する信頼、FRBのインフレは一過性、との見方に納得しているからであろう。しかしより本質的な安心感は、FRBの基本方針として、供給制約が原因で起きるインフレには、利上げで対応しないという、オイルショック時以降の教訓が共有されているのであろう。

石油ショック当時米国では、安易な賃上げとそれの販売価格への転嫁という慣習が定着し、製造業のユニットレーバーコストが毎年大きく上昇する悪循環に陥っていた。Golden 50’、60’の繁栄の時代の名残から、独占度を高め価格支配力が強まった企業と、AFL/CIOに加盟する強力組合に組織化された労働者との間で、コスト増を付け回すことが慣行化していたのである。1970年代の高インフレとドルの切り下げはその帰結であった。石油ショックは産油国側から見れば減価するドルの価値をリカバーするという合理性があった。安易にコスト上昇を売値に転嫁するビヘイビアの下では、石油価格の上昇が広範な値上げに結びつき1980年には14.5%という歴史的インフレが記録されたのである。翻って今日は、厳しい競争環境の下で賃金と販売価格が決定され、製造業のユニットレーバーコストも抑制されている。石油ショック時のようなスタグフレーションになる条件にはない、と市場は安心しきっているのである。

物価がマイルドに上昇し、テーパ―リングが始まり、2022年から利上げも開始されるが、株価は安定して上昇していくのではないか。

サプライ寸断の多様な原因、多くは一過性

ざっと主要なものをチェックすると、供給寸断の原因は多様で、一刀両断にはいかないことが明らかになる。

① 半導体➡ 巣ごもり需要拡大(PC等)、EV化による車載用等新規分野での需要急伸、2018~20年の投資抑制、中国などの在庫買占め(?)、流通段階での在庫積み増し、アジアの部品生産がコロナ禍で急減、等の事情が重なった。

② 自働車➡ 半導体不足、ASEAN諸国での部品生産がコロナ禍で急減

③ トラック運転手不足による輸送チェーンの寸断➡ 米英でトラック運転手ひっ迫(コロナ勃発直後に解雇したとがめ)が、輸入品の配達チェーンの末端に目詰まりを引き起こし、コンテナが末端に堆積、コンテナのグローバル循環がストップすることで、国際物流が大きく抑制された。陸揚げできないコンテナ満載の貨物船が輸入港で滞留し、海運市況が急騰した。図表5に見るように、は米国のコンテナ鉄道輸送が回復しているのに対して、トラック輸送の回復が顕著に遅れている。また図表6は米国西海岸でのコンテナ搬入と搬出の差を見たものであるが、コロナ禍からの回復過程で搬出が大きく落ち込んでいることが分かる。

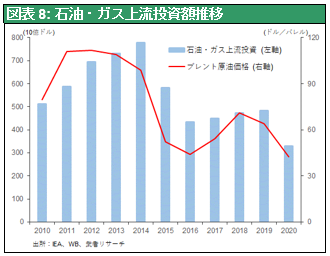

④ 石油・石炭・天然ガス➡ 天候による風力発電出力の低下(欧州)、中国の石炭生産減少(洪水・COP26に向けてのポーズ?)・豪州炭輸入禁止、ロシアによる天然ガス供給抑制等が直接要因。だが後述するように、2015年以降の低価格時代に川上投資が大きく絞られたことが根本の原因。

以上主要な供給寸断の分野を概観したが、多くはFRBが分析しているように一過性であり、来年には解消されていくものとみられる。半導体は中国中心に大増産投資が進む。買占めも一巡、モノによっては供給過剰が起きる心配も出てくるかもしれない。東南アジアでのコロナ感染は9月以降大きく低下している。自動車生産もコロナ感染の鎮圧と半導体不足解消が実現すれば正常化できる。商品をコンテナに詰め、船舶と鉄道、トラックでリレー輸送する仕組みは、クリスマスシーズンが終わり末端の滞留物がなくなれば、いったん収まるだろう。しかし、エネルギー関連だけは元には戻らないだろう。原油価格はWTIで80ドル超えてきたがまだ上昇するかもしれない、少なくともここから大きく下がることはない、と言うのが専門家の見方である。

(2) 原油ガス高騰をもたらした投資不足、エネルギー事情は楽観できず

化石燃料不足、積年の投資不足に脱カーボン運動が拍車

何故エネルギー関連の供給制約だけは元に戻らないのだろうか。それはコロナパンデミックとは全く関係ない2つの要因が天然ガス・石油・石炭市況高騰の背後にあるからである。第一は2015年以降の投資不足である。石油・ガスの川上投資は5年ほどのラグをもって供給力に結び付くと言われるので供給力は当分高まらない。ポスト石油戦略研究所代表大場紀章氏は「エネルギー関連の調査を行っているライスタッド・エナジー社によると、20年の石油ガス上流投資は、ピークだった14年に比べ55%も少なくなった。」しかしこの減少の大半は脱炭素とは関係なく、原油価格が100ドル/バーレルから40ドルへと急落した16年にかけて起きた、と説明している(Wedge 2021年11月号)。

第二に脱カーボンの圧力から、石油ガス川上投資が大きく絞られようとしている。WSJ紙は次のように説明している。「Rystad Energy社によると、シェールガスを除く世界の石油・ガス探査費は、2010年から2015年まで年間平均約1,000億ドルだったが、原油価格の暴落により、その後約500億ドルに落ち込んだ。」そこからさらに2021年、投資は大きく落ち込んでいる。IEAは2021年の世界の石油・ガス投資総額は、パンデミック前の水準から約26%減の3,560億ドルになると予想している。それなのにIEAはパリ協定の目標を達成するためには、今後10年間この低い水準をキープするべきと主張する。IEAはクリーンエネルギーへの投資を、今年の約1.1兆ドルから2030年までに年間3.4兆ドルに拡大する必要がある、と主張している(10月17日WSJ)。環境派が主導するIEAの石油ガス投資抑制、クリーエネルギー投資促進の姿勢が非現実的であることを示唆している。一方、グラスゴーでのCOP26を前に、クリーエネルギー投資を促進するために、カーニー前BOE総裁などが中心になって、金融機関への融資促進を働き掛けている。金融を巡って激しい論争が展開されている。

性急な脱カーボンはロシア・中国へのギフト(by WSJ)

また金融市場に多く存在する環境派が石油ガス企業に大きなプレッシャーを与えている。例えば今年に入りエクソン、シェル、シェブロンに対してプロキシーファイトが勃発し、環境派取締役の選任、CO2排出に結びつく投資の抑制、CO2排出部門の分社化、などを求めている。ESG投資の隆盛による石油会社の株価低迷も加わり、これらの民間エネルギー企業の資本コストが著しく高くなり、投資意欲をさらに殺いでいる。となると投資不足のギャップは資本コストに配慮する必要がない国有資本や専制国家(ロシア、中国、一部中東諸国など)が埋めていき、それらの国がエネルギー供給力のキャスティングボードを握る可能性が出てくる。WSJ紙は「脱炭素は米国から中国・ロシアへの贈り物」(6月11日)との社説により早くからこの点を指摘している。「進歩派は気候変動対策の名の下に、米国の主要な戦略的経済優位性を放棄しようとしている。だが米国の化石燃料を廃止しても、炭素排出量が消えるわけではなく、別の場所で生み出されるだけだ。」それは専制国家中国ロシアへの贈り物だ。

化石燃料の復讐

ゴールドマンサックスのアナリスト ジェフ・カリー氏は、これを「オールドエコノミーの復讐」と分析している(FT10/22)。2014年末の原油急落以降顕著になったオールドエコノミー投資の抑圧が復讐を始めた、と言うのである。①株式金融市場におけるテクノロジー、ニューエコノミーへのシフト、オールドエコノミーの軽視、②ESG投資、グリーンエネルギー投資への旋回、③格差拡大によりエネルギー消費性向の高い低所得層の所得比率が低下してきた(=エネルギー消費比率が低下)が、今そこからの需要急反発が起き始めている。積年の投資抑制と需要のピックアップが、需給タイト化の時代を招く。新しいコモディティ・スーパーサイクルが始まっている、と主張している。

究極的には価格上昇が需要側の行動様式を変化させる。脱炭素をすすめるためには化石燃料価格上昇は必須である。今後高コスト受容か、脱カーボン推進かの二者択一を迫られる場面が増えてくるだろう。将来、どの程度のスピードで脱カーボンを進めるのか、どこまでの石油・ガス価格の上昇が容認できるのかの敷居が決められる、それはどこまで経済が(政治的に)耐えられるか、で決まる。その過程で大きなショックが起きる可能性は十分にある。

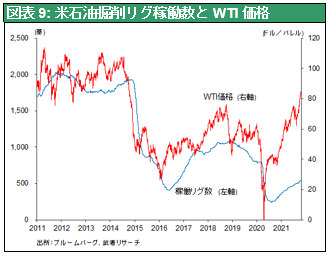

このように石油、天然ガス価格の急騰に端を発する化石燃料供給不安の根は大きい。ただ原油需要自体は2021年になってもコロナ前2019年の水準を超えていない。また米国の掘削リグの稼働数から見て、増産余力はある、よって直ちに第三次の石油ショックにはならないが、石油価格高止まりの可能性は高い。

(3) 緩慢なインフレ、日本にとってはむしろ好材料

米国は緩慢なインフレへ

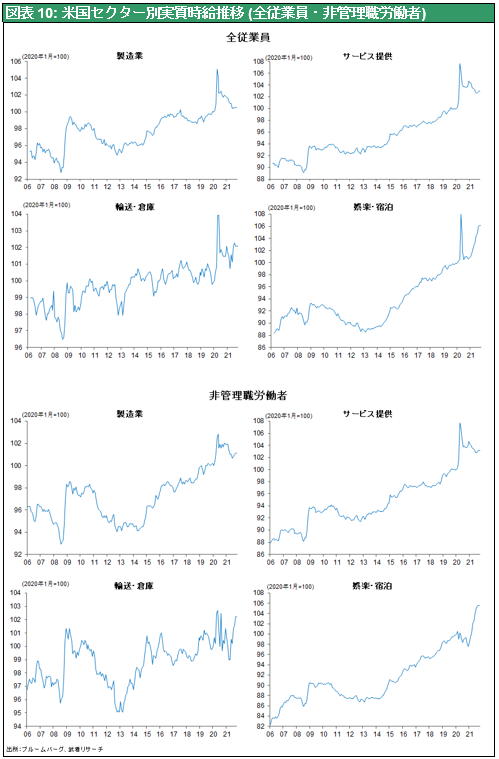

原油価格の高騰がインフレの高進に結び付き、FRBを驚かせ市場にショックを与えるといった可能性は2022年までは考えなくていいだろう。米国での物価と賃金の上昇は部分的である。図表10に見るように、賃金上昇は人手不足が顕著な運輸、レジャー分野、それも管理者を除く現場労働者に偏っている。需給ひっ迫が供給制約のある一部分野に限られ、全体としてはスラック(余剰)が存在している。専門性が極めて高い知的労働と人との密接な接触を必要とする運輸、エンタメ、介護や保育などの労働を除けば、今のような労働者側のバーゲニングパワーが長続きするとは考えにくい。

しかし米国での求人意欲は強い。また住宅需給がひっ迫し家賃が上昇している。これにエネルギー価格の高騰が加われば、賃金ベースの持続的上昇を引き起こす可能性はあり、米国の物価環境がデフレからインフレへ進行していることは確実である。将来その流れが加速する可能性には留意するべきである。

供給制約・マイルドインフレは日本経済と株式に相対的に有利

上述のインフレ環境への転換は、デフレで傷ついてきた日本にとっては有利である。また日本の製造業は、再生可能エネルギーで各国の後塵を拝しているが、石炭石油を省エネ、省カーボンにする技術に優れている。ハイブリッド車では圧倒的に強い。後しばらく続くカーボンエネルギーとグリーンエネルギーの併存時代、カーボンエネルギー高価格の時代においては、商機も多いだろう。

緩やかなインフレ傾向=ドル高は日本経済と日本株式に有利になる。世界的株式物色の流れが日本株にシフトするかもしれない。世界的にはハイテク株中心のグロース株から、資源株を含むバリュー株(オールドエコノミー株)へのシフトが進行するだろう。高カーボンエネルギー価格は資源利権を多く保有する日本の商社株のバリュエーションにもプラスとなるだろう。