2022年02月07日

ストラテジーブレティン 第298号

今進行中の賃金格差縮小の深い意味

~財政政策の寄与、セクター間所得再配分チャンネルとしてのインフレの必要性~

デジタル革命がもたらしてきた格差拡大

デジタル革命が進行し、デジタルデバイドと称される格差が拡大してきた。高い技能を持つ労働者は生産性を高めるので高賃金を享受できるが、技術のない非熟練労働者は生産性が上がらず賃金上昇も遅れる。加えてGAFAMに代表されるインターネットプラットフォーマーのような現代のリーディングカンパニーは、成長しても人を雇わず(固定資産)投資もしない。かつてのリーディングカンパニーであったGMやGEはそうではなかった。企業が成長すれば大規模な設備投資を行い工場を拡張し、雇用を大幅に増やしてきた。そこで生み出された分厚い中間層が米国民主主義の担い手となってきた。

しかしGAFAMは投資と雇用を増やす代わりに、儲けをもっぱら配当や自社株買いで株主に還元する。すると株価が上がり、さらに富める人々を豊かにし格差を拡大させる。このようにしてデジタル革命は人を不幸にするのでは、という懸念が語られてきた。

コロナ禍で現れた低スキル分野での賃金上昇と格差縮小

ところが今コロナ禍の下で、それとは異なる格差縮小という現象が起きている。これまで等閑視されていた低スキル労働の賃金が、急伸しているのだ。管理職より現場労働者が、正規雇用よりパートタイマーが、男性より女性が、高スキル労働者より低スキル労働者が、中堅労働者より若年労働者が、2021年以降賃金上昇率を強めているのである。

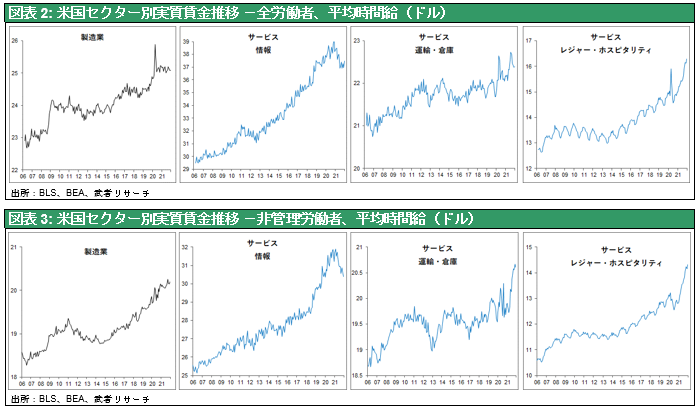

セクター別の実質賃金の推移を見ると、全体で見れば、製造業もサービス業もまだ賃金上昇傾向に入っていない。しかし細分類のセクターを見ると運輸・倉庫や娯楽・エンタメ部門だけ急速に賃金が上昇している。それらのセクターの中でも非管理労働者、管理職以外の人つまり、トラックの運転手、あるいはレストランのウェイター・ウエイトレスなどの給料が大幅に跳ね上がっている。

他方で生産性の伸びが最も高く、これまで高賃金で高スキル労働の代表であった情報産業の実質賃金は、コロナ禍勃発以降大きく下落している。デジタル革命、リモートワークで生産性が上がっているオフィスワークでは求人数があまり増えず、労働需給が緩慢で、賃金上昇が物価に追い付いていないのである。長らく期待されてきた賃金格差縮小が、コロナ禍の特殊事情において実現しているのである。

低スキル労働の賃金上昇を財政が支える

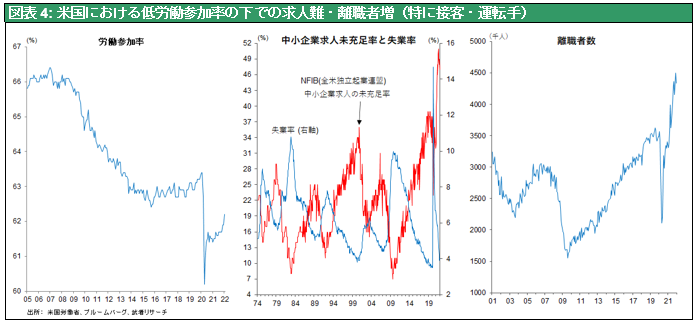

労働者の選択肢が大きくなり給料や労働条件によって職を選びはじめている、と言えるのではないか。過酷で評価されることが少なく、賃金も低い分野には、労働者は寄り付かなくなっているのである。①比較的低スキル労働が多いと思われる中小企業において特に求人未充足率が過去最高で、求人難は空前のレベルに達している、②米国の離職者数はコロナ前の水準どころか、史上最高の水準まで高まっている、等がその証拠である。

この賃金格差縮小を陰で支えているものは巨額の財政出動と金融緩和である。コロナ禍の下での超積極的財政・金融政策で需要が創造され、生産性が上昇しない過酷で低賃金労働分野において需要が高まり、労働需給をひっ迫させたのである。もし財政・金融政策による需要の支えがなければ、生産性の伸びが低く雇用バッファーが乏しい、運輸やレジャーなどの低スキル分野で雇用削減が起き、格差はさらに拡大していたであろう。

格差縮小は続くのか、鍵は財政金融支援の継続性にあり

それではこの賃金格差縮小のトレンドは今後どうなるであろうか。低スキル分野での労働需給ひっ迫は一時的で、いずれ解消されるとの見方もある。労働参加率を見ると、コロナが起きる前の63%から一気に60%まで落ち込み、今回復したとはいえまだ62%台、つまり労働市場から離れた労働者が半分は戻ってきていない、故に基本的には潜在的労働力余剰が充分にある、との見解である。確かに多くの人々が労働市場に戻ってきていないのは、①コロナ禍で人の介護、休校中の子供のケアなどが必要になったこと、②政府の補助金で収入が増え一時的に働く必要がなくなったこと、等の一過性の要因も大きいと推察される。これらはコロナパンデミックが終息すれば、新規の労働力供給要因となり、ひっ迫している低スキル低賃金労働分野での需給を緩和させる。また財政出動の一巡、金融引き締めなどの政策支援の縮小が総需要を抑制し、労働需要を押し下げることも考えられる。

しかし長期的に見て、労働需給は高スキル分野で緩和的であり続け、低スキル分野でひっ迫的であり続けるのではないか。コロナ禍をきっかけにデジタル革命、リモートワークによる生産性上昇の大きさを痛感させられるが、そのような分野では以前ほど求人が高まらず、賃金が上昇しにくいということは続きそうである。

他方、生産性が高まらない低スキル分野で人手不足が続くかどうか。コロナパンデミックが完全に終息し、一時に労働市場からリタイアしていた人々が市場に戻って労働参加率が完全に復元すれば、人手不足が解消され賃金上昇は沈静化するかもしれない。よってトラックの運転手や接客業などは人手不足という状態が続くためには、総需要がしっかりしていなければならない。それには財政・金融政策の支援が不可欠ではないか。

この賃金格差の縮小は、イエレン財務長官の持論である高圧経済(需要が供給力を上回る)のポジティブな側面が表れたものとも言える。需要が各セクター均等に増加すれば、生産性の伸びが高い部門で賃金上昇が低くなり、生産性の伸びが低い分野で賃金上昇が高くなる。それはセクター間の物価上昇率格差をもたらし、部門間の所得配分を変化させることになる。

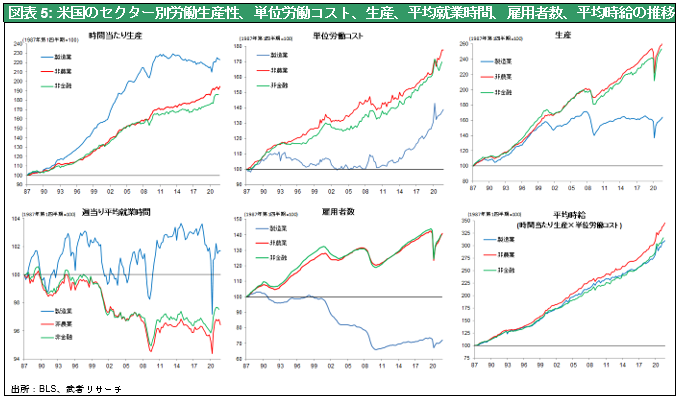

図表5に見る1980年代以降米国のセクター間の生産性、単位労働コスト、産出量、雇用者数、賃金の推移は、セクター間の賃金上昇率格差とインフレ格差が、セクター間の所得再配分を引き起こし、経済成長を推進した姿がうかがわれる。

1980年以降生産性の伸びが高い製造業の雇用が減少し、製造業の産出は低迷したが、生産性の伸びが低い非製造業の需要が拡大し、それが経済拡大をけん引した。非製造業は生産性の伸びが低く、賃金上昇が生産性の伸びを上回り続け、単位労働コストは大きく上昇したが、そこで生まれた総需要が経済拡大をけん引した。つまり製造業の生産性上昇の果実がインフレ格差によって非製造業に移転し、そこで追加需要が引き起こされたのである。

同様のことが今高スキルの情報産業と低スキルのサービス産業との間で起こっている。端的に言えば、GAFAMでもたらされた生産性上昇の果実が、賃金上昇率格差是正によって低スキル労働の賃金上昇に結び付き、そこで新規需要が創造されているということである。

このように考えると、今米国市場で起きている格差縮小は、新しい労働環境の下での労働力配置の最適化に結びつく流れ、とも言えそうである。

金融政策への含意、利上げは注意深く緩慢に

FRBが昨年末から急きょ打ち出した超金融緩和の終焉、テーパリンクの開始と利上げの開始が、市場をかく乱している。それまで2022年2~3回の利上げと安心しきっていた市場は5~6回の利上げへと見通しを急修正し、長短金利の上昇と株価の急落を引き起こした。FRBが物価の読みを見誤って後追い(behind the curve)に陥り、急ブレーキが必要だとするタカ派的見方も台頭している。

しかし、先に見たように賃金上昇は局地的で、職種別賃金格差が縮小しているという事実は、1970年代のような、全般的な労働需給のひっ迫が賃金とインフレのスパイラルをもたらすという条件にないことを示している。伊藤隆敏コロンビア大学教授は、「年前半に2~3回利上げしてその後は様子を見る」(2月3日付 日経新聞)と述べているが、妥当な見方と思われる。

2%程度のインフレが、セクター間での所得再配分をもたらし経済成長を実現する、そのためには積極的財政・金融政策が必要という成長政策の重要性を米国経済の指令塔、イエレン財務長官、パウエルFRB議長は深く理解している、と考える。