2022年04月01日

ストラテジーブレティン 第302号

懲罰的円高から恩典的円安の時代へ

~逆内外価格差拡大、日本経済復活の決定打

要 点

- 3月の3週間でドル円レートは10円の急落となった。円安要因が山積しているのは既知の話、だがこの突然の急落は市場参加者の意表を突いた。市場参加者は循環論にとらわれて、購買力平価からの負の乖離拡大という長期トレンドを見落としていたのかもしれない。

- 底流で構造的円安が進行しているのではないか。懲罰的円高の時代(為替水準が購買力平価を上回り競争力に追加的負荷を与える時代)がはっきり終わり、恩典的円安時代(為替水準が購買力平価を下回り、競争力を押し上げる時代)に入った可能性がある。

- 為替論は長期、国益を基準に語られるべきである。短期・個別主体でみれば「円安は良いor悪い」の得失両論が相半ばし、結論は出ない。しかし長期・国益ベースでは円安に大きな利点がある。積極的金融緩和姿勢を堅持する日銀のスタンスは国益という観点から評価できる。他方、短期・自己利害に基づく財界・政治家・メディア・一部エコノミストの悪い円安批判は潔くない。円安というニューノーマルに対応する英知が望まれる。

(1) 円独歩の急落、市場参加者の意表を突く

円を巡るパーセプションの変化

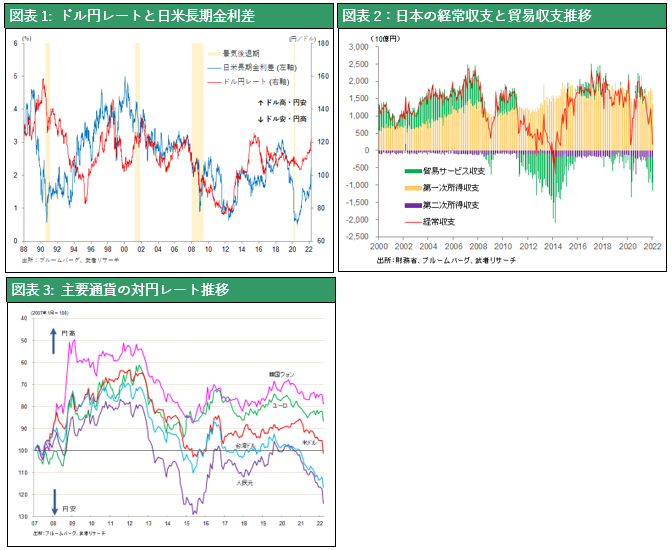

3月の3週間(3/10 115円/ドル➡3/28 125円/ドル)でドル円レートは10円の急落となった。①米国の金融引き締めによる金利差拡大、②日本の貿易赤字転落、③膨大な資金流出(米株投資、債券投資、グローバル直接投資M&A)など、円安要因が山積しており、120~130円への円安予想は方向としては当社の想定通り、しかしこれほどの急激な円安は意外であった。

米国長期金利の2.0% (3/10)までの上昇に対してドル円レートは動かなかったが、以降堰を切ったような円安となった。円はすべての通貨に対しての独歩安であること、有事の円買いが起きなかったことなど、円を巡るパーセプションの根本的転換が起きている可能性がある。

購買力平価からのマイナス乖離急拡大、円安を阻止する要素が見当たらなくなった

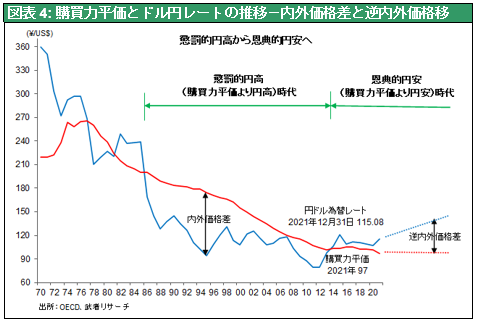

人々が円安進行を甘く見ていたのは、購買力平価を重視したからである。為替レートは基本的に2国間の景況感格差、インフレ格差、金利格差によって循環変動する。そして為替のレベルはおおむね購買力平価に収れんすると考えられている。日本円の購買力平価(OECD)は2021年で97円、2022年には95円程度と見られている。過去5年ほどの購買力平価からの乖離率は5%程度であったから、円安にも限界がある、乖離率10%とみて110円弱というのが昨年の市場関係者の観測であった。しかし、今回その常識が破られ、マイナス乖離率が20%(116円)~30%(126円)に達した。

購買力平価という水準メドが使えなくなると円安がどこで止まるかが見えなくなってしまう。金利格差とインフレ格差は拡大一方、貿易収支は悪化一方、さらに今後円安が進むとの見通しが優勢になれば日本からの資本流出が加速する。唯一の円安阻止要素は日銀の金融引き締め政策のみということになる。突如として円安マグマがたまっていたことが露呈したと言える。

(2) 懲罰的円高から恩典的円安の時代へ

円高と円安、一方方向に動く日本円の特異性

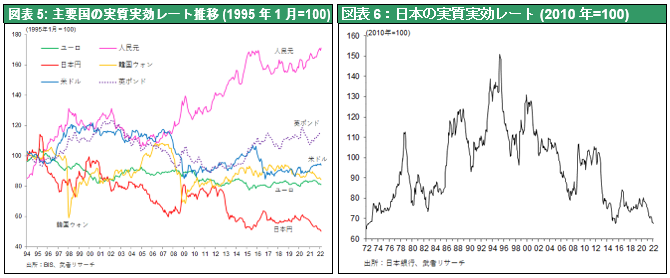

通貨の長期推移を振り返ると、日本円と中国人民元の特異性が際立つ。図表5に示す1995年以降の主要国通貨の実質実効レート推移により考えてみよう。実質実効レートとは貿易相手国加重平均でみた物価上昇率格差を除いた通貨趨勢を示すものであり、価格競争力を類推する有力指標である。生産性が変わらないとすれば実質実効レートの上昇は価格競争力の低下、その下落は価格競争力の上昇と理解できる。図によるとドル、ユーロ、英ポンド、韓国ウォンはほぼ+20%と -20%のレンジ内で循環してきた。それに対して、日本円だけは一貫して低下、中国人民元は一貫して上昇している。図表6によって変動相場制以降の日本円の実質実効レート水準を辿ると、1970代初頭からから1995年までの一貫した上昇(67➡150)、1995年以降2022年までの一貫した低下(150➡67)と、一方方向の動きが鮮明である。

中国はおいておくとして、なぜ日本円だけ大きな長期的トレンドが存在しているのだろうか。それは一時期日本の価格競争力が極端に強くなり、それを抑制するために物価上昇率格差を大幅に上回る通貨高を日本に課したものと言える。その背景には市場の力(経済合理性)と覇権国米国の力(米国国益)が作用したと考えられる。

強すぎた日本の競争力、懲罰的円高の発生

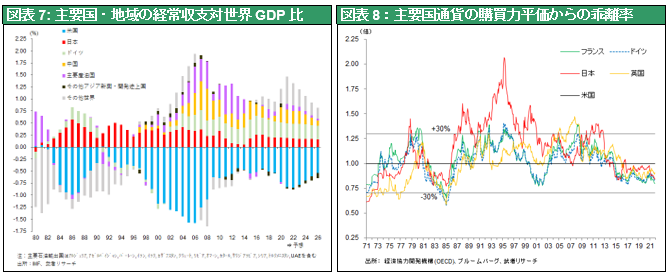

日本は固定相場の時代も変動相場に入って以降も競争力の強さに比べて通貨が相対的に安く、貿易黒字を大幅に積み上げてきた。図表7に見るように、1980~1990年代の世界の経常黒字の大半を日本が占めており、日本の圧倒的強さは近隣破壊的であった。為替レートでそれを是正するためには、極端な通貨高を引き起こす必要があった。覇権国かつ基軸通貨国の米国はそのような懲罰的円高を日本に求めた。その結果図表8に見るように日本円は1980年代後半から2001年、および2009~2013年にかけて購買力平価を3割以上も上回る懲罰的円高に見舞われ、日本の競争力は著しく劣化し貿易黒字は消えたのである。

円高が日本の賃金低迷の主因

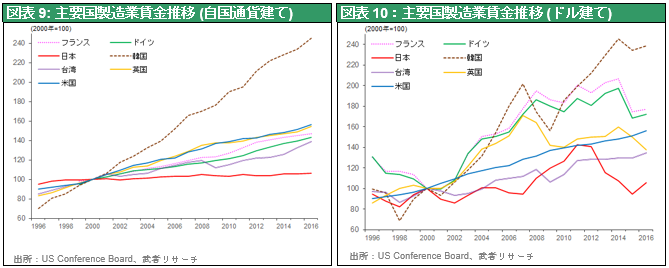

懲罰的円高の過程で、日本に強烈な賃金引き下げの圧力がもたらされた。図表9に見るように円ベースでの日本の賃金は2000年以降20年間全く上がらなくなった。しかしドルベースでみれば2013年頃までは日本の賃金も、米国並みの上昇を続けていた。このことから日本の円ベースの賃金抑制は、円高の結果高くなりすぎた日本の賃金水準を国際水準に引き戻すためにもたらされたもの、と考えることができる。

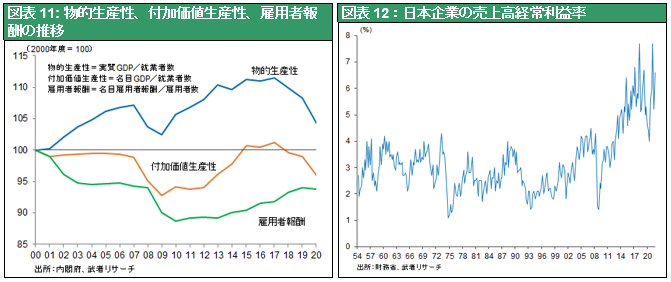

図表11は2000年以降の日本企業の生産性と労働報酬の推移をみたものだが、日本企業においても他国並みに物的労働生産性が上昇していたことがわかる。にもかかわらず、この間付加価値生産性は全く上昇してこなかった。円高とデフレによる売価下落により、生み出された付加価値は買い手に奪われ、企業には残らなかったのである。しかし企業は労働報酬を引き下げ、利潤と研究開発投資・海外投資の原資を確保し、ビジネスモデルの転換を成し遂げた。賃金抑制➡デフレは日本企業が円高下でビジネスモデル転換を推進するためのコストであったという側面もある。

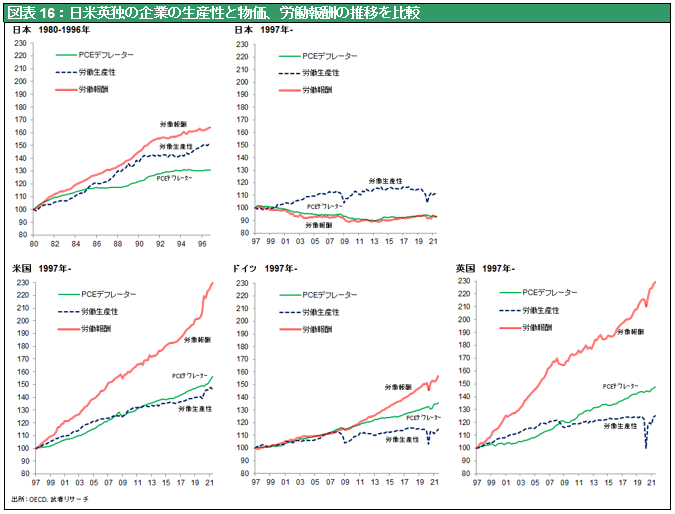

図表16は日米英独の企業の生産性と物価、労働報酬の推移を比較したものだが、超円高となった直後の1997年以降の日本だけが、賃金も物価も生産性上昇率を大きく下回り続けたことがわかる。世界の常識は物価も賃金も労働生産性の伸び以上に高まることであるのに、1997年以降の日本だけは全く逆だったのである。

恩典的円安時代が見えてきた

しかし今、日本が貿易赤字国に転落したことで、恩典的円安の時代に入っていくのではないだろうか。それは購買力平価から相当程度(2~3割か)安い為替レートが定着し、日本の価格競争力に為替面からの恩典が与えられる時代である。懲罰的円高時代と同様に、今回も経済合理性とともに、覇権国米国の国益が鍵となる。米国は脱中国のサプライチェーンの構築に専念しているが、その一環として中韓台に集中している世界のハイテク生産集積を日本において再構築する必要性が出てくる。そのためには恩典的円安が必須となる。

恩典的円安で日本にハイテク産業集積が戻る

注目されるのはTSMCの熊本工場のアップグレードと増強である。日本のコスト高を補填すべく政府が4000億円の資金供与を行ったが、1ドル120~130円になると日本工場のコスト競争力が大きく高まる。台湾一極集中のTSMCは工場の多国分散を図らざるを得ないが、日本での生産体制を大きく構築していく可能性も想定される。白川日銀総裁時代の1ドル80円の円高の下でエルピーダメモリが破たんしてマイクロンテクノロジーに買収されたが、今日本のマイクロン広島工場は最も高収益の工場になっているはずである。日本が一度失ったハイテク産業集積を取り戻す可能性は大きく高まってくると言えよう。

購買力平価を超える円安が定着し日本企業の価格競争力が大きく回復し、企業収益が史上最高を更新している。法人企業の売上高経常利益率は高度成長期から2012年頃までの2~4%水準から大きく上昇し、7~8%となっている。企業にようやく賃金引き上げの原資が備わりつつあることがわかる。また国内生産コストが円安で低下したことで工場の国内回帰の必要性が高まってくる。さらに輸入品をより安価な国産品に切り替える動きが強まってくるだろう。

(3) 長期・国益的観点からの為替論、円安の維持が必要だ

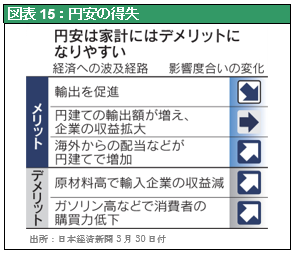

日経は円安のメリット、デメリットを図15のように整理している。

円安は輸出業者にプラス、輸入業者にはマイナスなど、関係者によって利害得失は相反する、よって答えは出ない。しかし長期的に日本の国益、日本経済の繁栄を考えればとてもいいことである。国際競争はいかに世界の需要を自国に取り込むかの競争である。円が弱くなれば輸出が増え輸入が減る、また海外移転工場の国内回帰、輸入品の国内生産代替なども起きる。よって日本国内投資と生産が増え所得は増える。かつて超円高の時代はそれが逆回転した。日本企業は海外に工場を移し、国内需要は安い中国品に蚕食された。しかし今、日本企業の(国内で発生する)コストが30年前の半分に低下した。またコロナパンデミック終息の暁には割安になった日本に外国人観光客が殺到するはずである。このように価格競争力回復強化が全ての経済活動の基本である。それには円安が必須であることがわかるだろう。

財界の「悪い円安論」はシンプルに誤り

メディアでは輸入物価の上昇で家計を直撃する「悪い円安」との議論が多い。経済同友会の桜田謙悟代表幹事は定例記者会見(3/29)で、輸入物価上昇を通じて原材料を輸入に頼る内需型の企業が苦しむことを念頭に「適切な水準だとはとても思えない」「(円安は輸出企業にメリットが大きいが) 輸出企業だけが日本経済を引っ張っているわけではない」と悪い円安論を展開した。急激な変化は混乱を招くのでスムージングの調整は必要だが、円安と言う趨勢に抵抗するべきではない。輸入企業は円安を嘆き非難するのではなく、国産代替などの戦略転換を図るべきであろう。

積極的金融緩和姿勢を堅持する日銀の断固たるスタンスは国益という観点から心強い。