2022年06月06日

ストラテジーブレティン 第307号

コロナ忌明けの夏、日本株の時が来た

日本株の投資チャンス到来、今年はサマーラリーが期待できるかもしれない。米国経済のソフトランディング(深刻な景気後退はない)が見えてきた。米国株の底入れが明確になれば、日本株が世界物色の焦点になると考える。

ペントアップディマンドが爆発する

市場は5月半ばまでの急落場面を過ぎ、落ち着きを取り戻している。米国株の底入れがほぼ明確になり、日本株が世界物色の焦点になってくるだろう。コロナパンデミック、ウクライナ戦争、インフレと米国利上げ、という市場を巡る3重苦を市場は消化し終わり、底流にあるポジティブ要素を看過できなくなっているからだ。コロナがほぼ制圧できたことの意味は大きい。コロナパンデミックにより欲求と貯蓄が蓄積されている。その解放の力は相当に大きい。コロナ忌明け、この夏は米国でも日本でも鬱積していた欲求が爆発するのではないか。

米国のソフトランディング可能性大

米国の2022年第1四半期のGDPは -1.5%だが、純輸出と在庫の減少によるものであり、7割の比重を持つ消費は3.1%と堅調であり心配はない。第2四半期以降急拡大し、年間ではIMF見通し(4月)の3.7%近い成長となるだろう。旺盛な消費者心理が健在、貯蓄が潤沢なうえ、良い賃金上昇・格差縮小が目立っており、消費好調持続の好材料が揃っている。インフレは、まず耐久財、次いでサービス、さらに生活補填の賃金上昇という3つ段階で起きているので、完全な鎮静化には2~3年の時間がかかるが、いずれも長期に定着するものではない。FRBはインフレ抑制を最優先するタカ派的姿勢を表明し、市場は長期金利の急騰とピークアウト、インフレ期待の急上昇とピークアウトによってそれに応えた。FRBはこれでほぼ仕事を終えたと言ってよく、これ以上の株価下落、心理の悪化はリセッションのリスクを高めるので、引き締めのトーンを弱めていくだろう。サプライチェーンの混乱・エネルギー価格の上昇はそれ自体デフレ効果を持っていること、いずれもFRBの制御外にあることを市場も当局も承知している。QT(量的金融引き締め)の帰趨は未知数だが、オーバーキルの可能性はごく小さいと見てよいのではないか。リーマンショック後12年で7倍になった米国株高(SP500指数)の推進力、デジタル革命によるイノベーションと企業利益増加趨勢は健在であり、長期株高トレンドは全く損なわれてはいない。米国は世界最大の石油ガス生産国、世界最大の穀物輸出国であり、商品市況の高騰もマイナスにはならないと考える。

ウクライナ方面から朗報も

ウクライナ戦争が長期化しているが、カタストロフィーは回避されている。原油・ガス価格は高値波乱ながらこれ以上の攪乱にならないだろう。脱ロシアエネルギー体制構築は時間をかけて実現されていこう。事態は悪化ではなく改善の方向であろう。6月から新規武器供給を受けたウクライナが反攻し、ロシアは軍事・経済の両面から苦境に陥り、プーチン批判が国内で高まることは必至である。この夏場はウクライナ方面から朗報がもたらされるかも知れない。

中国は失速回避の弥縫策を打ち出す

中国経済失速が最大の懸念材料、だが党大会前に習政権は弥縫策を繰り出すだろう。コロナ再燃によるロックダウン、不動産バブル溶解による内需の落ち込み、輸出輸入の伸び率急低下等が顕在化し経済は失速状態、コロナ禍の勝ち組であったはずの中国が今や負け組になっている。また中国依存のグローバルサプライチェーン再構築か始まる。中国から相当な規模の資金流出が起きている模様(2021年1年間で6000億ドルの対外純資産消失が起きている)。しかし金融緩和で手当て、公共投資も復活するので一気の下落加速とはならないだろう。

日本が世界投資のブライトスポットに

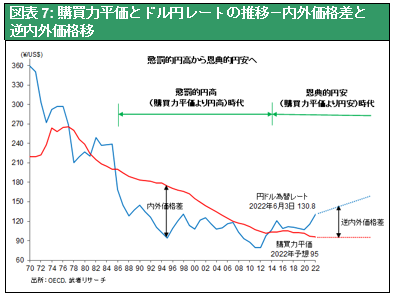

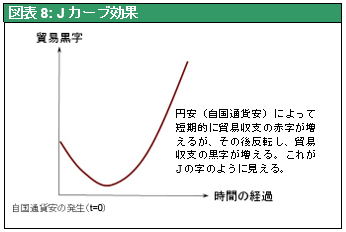

となると、日本株にチャンスが回ってくる。武者リサーチの「日経平均は4万円になる」の実現可能性が高まっている。依然として潤沢な投資資金、投資対象難の中で日本の有利なポジションが浮かび上がる。円安で日本の国際分業上の立場は著しく有利になっている。Jカーブ効果により当初のマイナスの時期を終えこれから収穫期に入っていく。つまり円安の当初は輸入単価が上昇して貿易赤字が増え、その時点では円安はマイナスに見えるが、やがて円安は大きな数量変化をもたらす。国内市場では割高な輸入品から割安な国産品へ、海外市場では割安な日本製品が外国製品を駆逐してシェアを高め、日本での生産と雇用、投資の活発化に結びつく。海外生産している企業にとっても、海外工場の利益が円安で大きく膨らみ、技術指導料や配当などのサービスや金融所得増加という形で日本の親会社に利益がもたらされる。ここ10年大きく増加したグローバルM&A実施企業にとって円高時の投資の成果が一気に開花する。一定の雌伏期を経て円安は国内経済活動を大きく活発化させることは必至である。

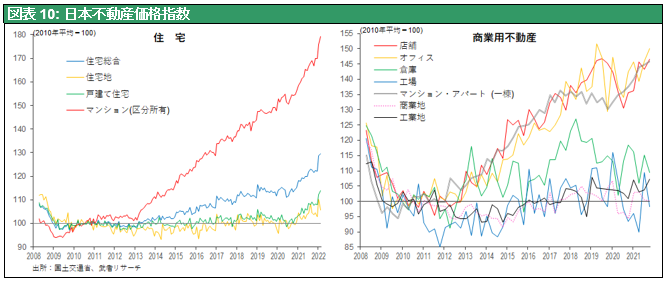

岸田政権の「新しい資本主義」が反市場的性格を持つと懸念されたが、それは杞憂であったようだ。所得倍増のスローガンは資産所得倍増へと市場よりの政策にシフトしたが、これは歓迎されることである。①コロナ後のペントアップ需要、たまった貯蓄がこの夏以降解放されること、②米中対立と円安で日本にハイテク産業が戻ってくること、③世界で最人気の観光地日本が円安で大きく活性化すること、④日本にも一周遅くれの住宅ブームが起きていること、⑤企業業績は過去最高、株価のバリュエーションは過去最低水準にあり、内外投資家は日本株を持たざるリスクを意識せざるを得ないこと、等の支援材料が目白押しである。今は日本株式投資の好タイミングと考えたい。

< 図 表 解 説 >

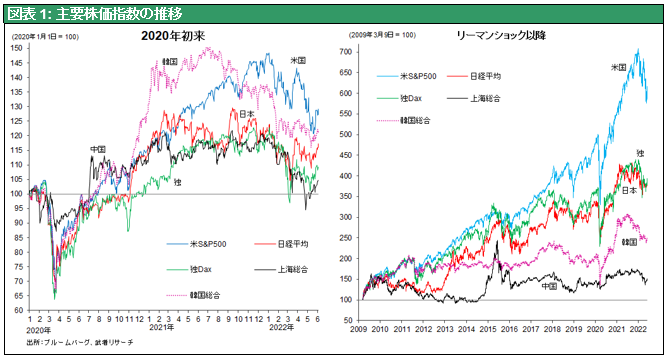

I. 日米株価はリーマンショック後の上昇トレンド健在、2022年前半の調整はほぼ終わりつつあるのでは。リーマンショック後は12年で7倍になった米国株高(SP500指数)の推進力、デジタル革命によるイノベーションと企業利益増加趨勢は健在。年初からの20%下落で大底圏に到来した可能性が大きい。

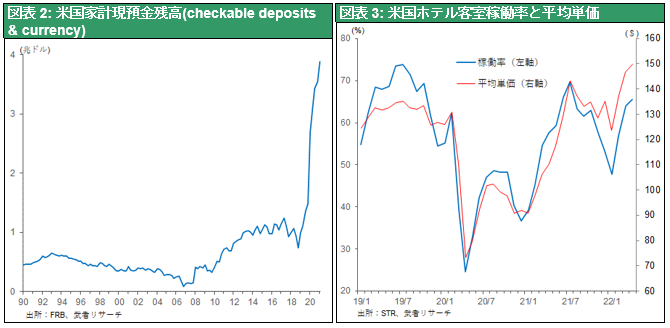

II. コロナ禍下で貯蓄急増、ペントアップ需要爆発で夏は大旅行外出ブームへ。米国家計の預金はコロナ禍の政府支援と消費抑制で急増している。コロナ忌明けの夏、旅行需要爆発へ。

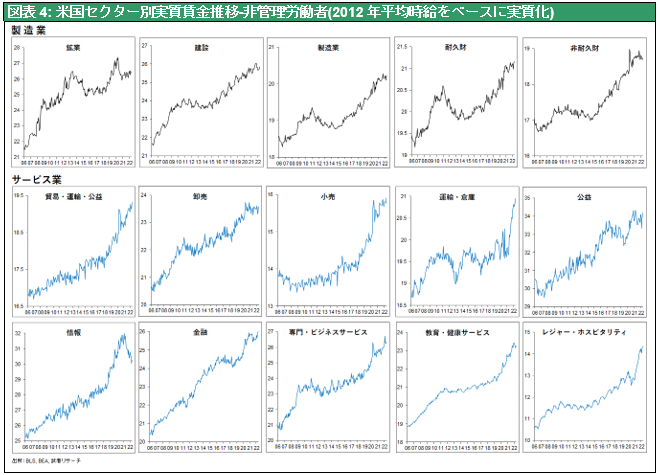

III. 米国で良いインフレ=賃金差縮小進行、ハードワークのトラック運転手、接客業給料急上昇、だが情報・金融・公益などの高給ホワイトカラーの実質賃金は低下し格差が縮小している。

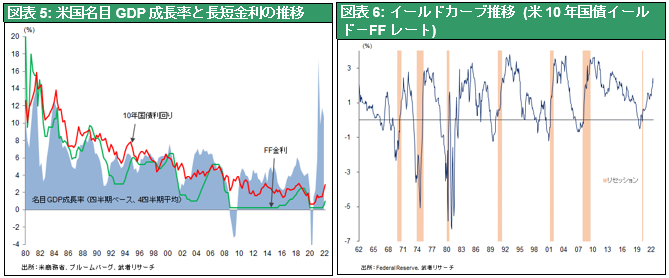

IV. 金融引き締め織り込み済み、米国金融市場の安定性強い。米国ソフトランディングの成功を金融市場は予見している。10年債利回りは名目GDP(10%超)をはるかに下回る3%強レベルでピークアウトしたこと、リセッションの最有力予兆イールドカーブ(10年債利回り-FF金利)はマイナスになるには程遠い状況。FRBの利上げ一巡をすでに市場は織り込んでいる。2005年グリーンスパンが謎(conundrum)と言い、バーナンキがglobal saving glutといった、名目成長をはるかに下回る長期金利の状態が継続している。これこそ米国金融のアンカーであり、それは健在である。

V. 空前の円安恩恵の時代が始まった。購買力平価を3割以上下回る円安で国内投資、雇用増が活発化する。

VI. 円安の恩恵がこれから顕在化する。最大の株高要因へ

VII. 日本が観光開発力で首位になった。円安下で来客急増へ。

VIII. 各国に遅れて日本にも住宅ブーム (バブルではない!!) が到来、加速している。

詳細・申込方法は弊社HP >武者サロンコラボセミナー 6月30日 詳細・申込