2022年08月03日

ストラテジーブレティン 第311号

アベノミクスの歴史的功績と日本の未来 ~アベノミクスは失敗したという詭弁~

安倍元首相追悼セミナー講演録 ②

武者リサーチは7月21日、安倍元首相追悼セミナーを開催しました。

前号ストラテジーブレティン(310号) にて、産経新聞ワシントン駐在客員特派員 古森 義久 氏 の「安倍晋三氏と日本、そして世界」を掲載いたしました。

武者の「アベノミクスの歴史的功績と日本の未来」講演録を以下掲載いたします。

-----------------------------------------------------------------------------------

アベノミクスの歴史的功績と日本の未来 ~アベノミクスは失敗したという詭弁~

武者 陵司 講演録

古森さんから安倍元首相の全体像、そして政治あるいは外交・安全保障という観点からの話をしていただきましたので、私は経済の側面から安倍政治が一体何をもたらしたのかを中心にお話を申し上げます。

(1) アベノミクスの大いなる成果

アンフェアなアベノミクス批判

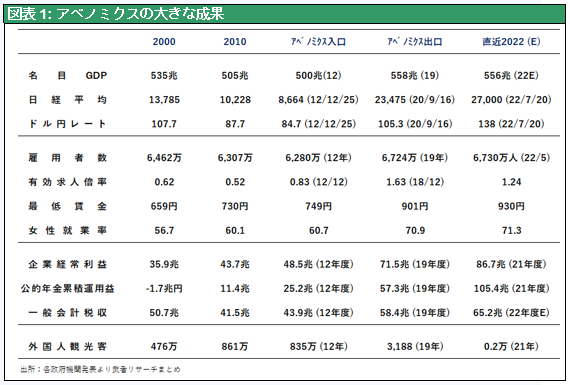

アベノミクスが始められた頃、果たして今我々が目にしているような成果が得られるかどうか、疑心暗鬼の見方が満ち溢れていた。しかし、その7年8カ月の間に日本経済は劇的に変わった。そしてそのことを多くの日本人は知らない、あるいはメディアはほとんど報じていない、これは実にアンフェアである。そこで一体、第二次安倍政権の間に日本経済がどれだけ変わったのかということについて説明したいと思い、下の表を作った。

まず名目 GDPであるが、2000年頃から2012年末に第二次安倍政権が誕生するまで、日本のGDPはほぼ500兆円で全くフラットであったが、安倍政権が終わる直前の2019年には558兆円と1割増となった。これは年率1.2%増であるから世界の中では低成長グループではあるが、過去の停滞からは脱却したと言っていい。しかし株価は周知のように、安倍政権誕生時には8644円だった日経平均が退陣時には23475円と2.7倍になった。これは米国を除けば世界最高水準の伸びである。為替は誕生時84円/ドルが退陣時20年9月に105円/ドル、今日では136円/ドルと劇的な円安となった。アベノミクスが実現したのは円安と株高だけだったという冷ややかな評価が多いが、それは間違いである。

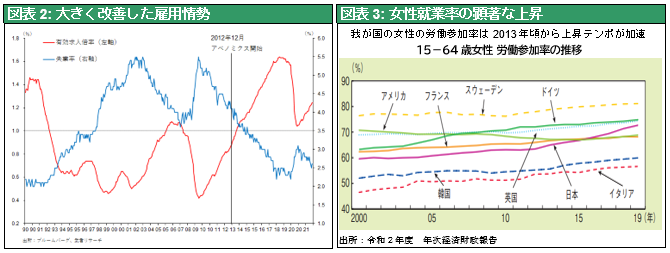

大幅な雇用増と女性の社会進出

アベノミクスで一番重要な成果は、何と言っても雇用である。2000~2012年頃まで6300万人前後で停滞していた就業者数は、安倍政権退陣時には6700万人と400万人の増加となった。失業率は4.3%から2.2%へ、有効求人倍率は0.83倍から1.63倍へと劇的に改善した。最低賃金も2012年の749円から2019年には901円と長期停滞を脱した。平均賃金が上昇しないことを指摘する向きは多いが、コロナ禍勃発直前までのタイトな労働需給は、賃金が上昇する寸前までいっていたことを物語る。それからもう一つ顕著なのは、女性の社会進出である。2012年の女性の労働力化率(就業率)は60.7%と先進国の中ではかなり低い方であったがこの7年8か月の間に70.9%と米国を大きく上回るレベルまで高まった。

企業収益と税収の劇的改善

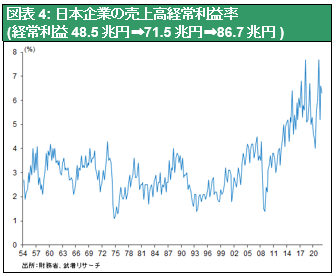

しかしより大きなアベノミクスの成果は企業の収益であろう。2000年から2010年そしてアベノミクスが始まる2012年まで40兆円台で推移していた法人企業の経常利益はアベノミックスが終わる2019年度に71兆円、2021年度には87兆円と倍増している。

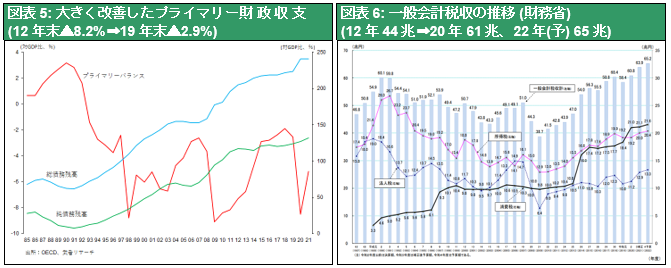

また、政府の財政バランスも大きく改善した。プライマリー財政政バランスはアベノミクスが始まる直前-8.2%であったものが安倍政権が終わる時には-2.9%と約6ポイント上昇した。2度にわたる消費税増税と景気の拡大による所得税の増加が大きく寄与した。注目すべきは税収の顕著な増加である。2012年度の日本の一般会計税収は44兆円であったが2019年度は58兆円、2022年度の予算では65兆円と、10年前比5割増となっている。

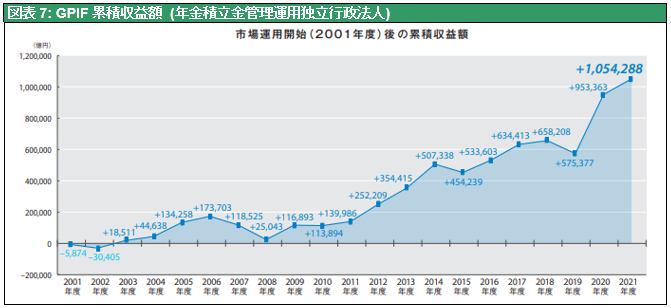

年金財政の顕著な改善、運用益20兆円から100兆円に

更に年金財政が運用益の増大により大きく改善した。公的年金基金(GPIF)の直近2021年度末の運用資産は197兆円、これに対して105兆円が累積運用収益である。2012年度末のGPIFの運用資産は120兆円、対する累積運用益は25兆円であった。2013年以降アベノミクスによりGPIF改革がなされてから今日までの運用資産は77兆円増加、累積運用益は80兆円増加であったから、年金財政の改善はもっぱら運用益の増加であったことが瞭然である。

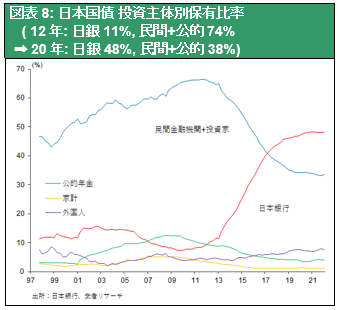

なぜこれほどの運用収益改善が可能になったかと言えば、そのすべてはアベノミクスの成果と言える。GPIFのポートフォリオを概観すると、2012年には62%と過半を占めていた国内債券が24%に引き下げられ、その部分を国内株式(15%➡24%)、外国株式(12%➡25%)、外国債券(10%➡24%)にシフトさせた。2012年度末から2021年度末への累積運用収益増加額80兆円の内訳は国内株式27兆円、外国株式41兆円、外国債券9兆円となっており、2013年のGPIF改革(基本ポートフォリオの見直し:国内債券を60%±8%から35%±10%へ)が決定的に影響していたことがわかる。

これと軌を一にし、日銀はGPIF、民間金融機関、郵貯の持っている国債を量的金融緩和によって大きく肩代わりした。日銀の国債保有比率は2012年末の11%から2020年末には48%へと上昇した。リターンを生まないor 含み損になりかねない国債を日銀に肩代わりさせることで、GPIFや民間金融機関の資金運用が大きく自由化し、高い運用収益が可能になったのである。

このように株が上がって運用益が劇的に高まっても、富裕層が報われているだけで庶民は幸せになっていないと喧伝する向きが多いが、それもまったく的外れである。

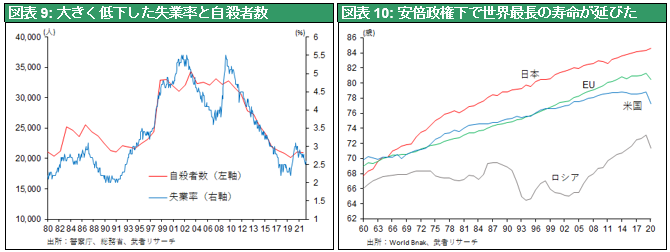

高まった幸福実感、自殺者の急減と寿命伸長

幸福感(well-being)を自殺者数と平均寿命で見ると、アベノミクスの前と後で顕著な改善がある。自殺者数は1997年の金融危機勃発・デフレ陥落以降失業率の急上昇とともに大きく上昇し32000人前後で推移していたが、2019年以降20,000人前後へと大きく低下している。また世界最長の平均寿命はアベノミクスの下でさらに伸びている。

このように見ていくと、2%のインフレ目標が達成できていないからアベノミクスは成功していない、などと言う主張は根拠薄弱どころか、白を黒と言い含める詭弁とすら言えるのではないだろうか。

(2) 日本に吹く地政学の順風と安倍政権

日本の歴史を規定してきた地政学(=世界のスーパーパワーとの関係性)

長い目で経済と市場を考える時一番大事なことは「地政学、換言すれば世界を統治するスーパーパワーとの関係性である」というのが武者リサーチの一貫した主張である。この地政学環境が第二次安倍政権の登場とともに劇的に変わった。

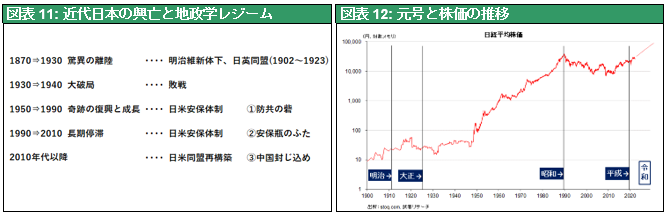

図表11, 12は日本の地政学レジームと株価推移であるが、近代、明治・大正の繁栄を支えたのは日英同盟であった。しかしアメリカ、イギリスを敵とした戦争に負けてすべてを失った(1945年)日本が再び大きく飛躍したのは1950年の朝鮮戦争と冷戦の勃発以降である。サンフランシスコ講和条約(1951年)以降日米同盟の下、1950年から1989年にかけての40年間に日経平均株価は400倍(年率16%)と大きく上昇した。この大繁栄の背後にあったのは、アメリカのアジアにおける自由主義の砦としての日本に対する継続的な経済的サポートであった。

しかし1990年を前後して冷戦が終わり、日本のアジアにおける自由主義の砦という役割は失われた。1990年から2010年頃までの20数年間は、経済産業の面で著しく力をつけた日本をアメリカは脅威と見て、日本叩きを推し進めた。このアメリカの日本叩きそしてその手段として実現した超円高の結果、日本は失われた30年という長期停滞に入ったといえる。この平成の30年間、日本の株価は2割強のマイナス、アメリカその他の国では約10倍に株価が上昇する中で日本の一人負けが顕著になった。この失われた30年の背後にあったのは日本とアメリカの関係性の変質である。つまり日本を守る日米安保体制から異常に強くなった日本を抑えるための安保体制、言ってみれば安保瓶の蓋の時代と言ってよい。しかし日米関係は今再び大きく変わっている。米中対立が決定的となり、中国を抑止するための同盟、日米同盟の第三段階に入っている。中国が米国にとっての最大の脅威であり、中国抑え込みのためには、日本が最も重要な盾となる。日本は世界最強の米国の最も大切な同盟国となったのである。それによる大きな追い風が、今後の日本経済を大きく押し上げていくと思われる。

米中対立時代の安倍政権の政策、インド・太平洋構想

米中対立を予見し、米国に対して「自由で開かれたインド太平洋」構想の構築を働きかけたのが安倍元首相である。2012年第二次安倍政権誕生の当初は、尖閣問題で対立する中国は、安倍氏を戦後の世界秩序を否定する国家主義者と指弾して、米中連携での対日批判を試みた。しかし、オバマ政権、トランプ政権は中国の危険性の認識を強め、安倍氏の先見性を尊重するようになった。

専制国家と自由主義国家の対立の時代を予見し、自由主義の盟主である米国との関係強化を打ち出したという点で、安倍氏は世界の指導者の中で最も先見性があったといえる。

中国を排除したグローバルサプライチェーン構築のために、超円高を求めてきた米国が、今超円安を容認している。これによりハイテク・半導体などでの日本の価格競争力が復活し、日本国内においては著しく割安になった賃金の引き上げが始まるものと思われる。

長期繁栄続く米国経済、技術・イノベーションと需要創造は健在

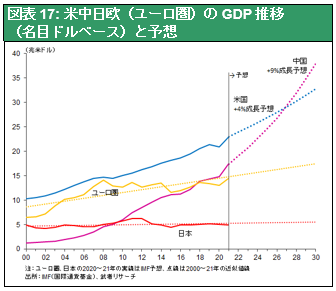

今後の世界経済を展望するうえで、アメリカ、中国、ドイツに主導されるユーロ圏についてコメントしておきたい。安倍政権が希求した日米同盟の強化、自由主義国家の連携と中国・北朝鮮・(ロシア)など専制国家への圧力強化という戦略が妥当かどうかは、米・中・独の将来評価にかかっているからである。価値観から見て望ましい相手とみて連携を強めても、経済力が伴わなければその関係は持続性がない。

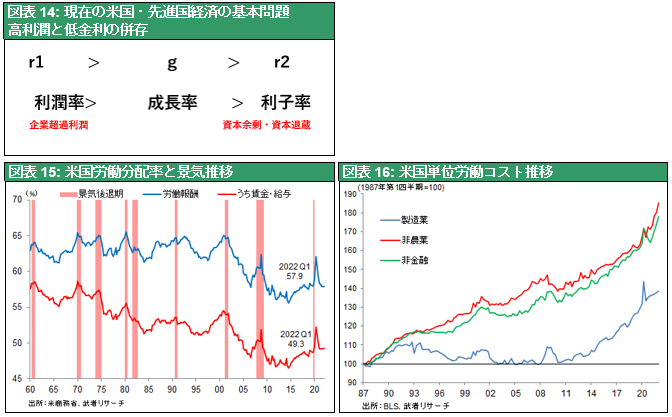

安倍氏が関係強化に腐心した米国経済は、これから先果たして強化されていくのだろうか。図表13に示したものは過去120年間のアメリカの株価上昇トレンドである。このような100年間に及ぶアメリカの長期成長が持続できるかどうかいうことの見極めが大事である。長期に経済を繁栄させるための第一の条件は、技術とイノベーションの発展、およびその結果もたらされる生産性上昇の持続性である。この点で今のアメリカは条件が満たされているといえる。第二の条件は、持続的な需要の拡大である。技術が発展し生産性が高まるということは供給力が増えていくことと同義であり、増えた供給力に対して需要が追い付かなければ需要不足によりデフレギャップが拡大し、大恐慌に陥ってしまう。

今米国はじめ先進国経済はまさに需要不足の渕にあると言ってよい。50年前のアメリカのリーディングカンパニーはGMやGEであるが、これら企業は儲かると工場を拡張し雇用を増加させ、次の需要拡大循環を引き起こしてきた。しかし今のリーディングカンパニーであるアップルやグーグルは、儲かっても設備投資もしないし雇用もさほど増やさない。膨大な企業利益が需要創造、経済の拡大循環に結び付かないのである。その結果、企業の余剰は金融市場に滞留し、著しい低金利を引き起こしている。

需要創造のための良いインフレ

正しい解決策には、生産性以上に労働賃金を引き上げ、家計消費を持続的に増加させることである。そのためには、適度のインフレが必要であるが、いまの米国でそれが起きている。2015年くらいを底にして労働分配率が上昇し、またユニット・レーバーコストも上昇に転じている。こうした動きは、賃金上昇による消費の増加、格差の縮小、資本退蔵の解消という観点から望ましいことである。

現在、アメリカではインフレを抑制するための金融引き締めが行われている。しかし同時に米国政府と中央銀行は、オーバーキルを回避し、良いインフレが継続するように尽力するだろう。2023年には米国経済の立直りが期待できよう。この点は他の機会に詳述したい。

長期停滞に入りつつある中国経済

それに対して中国経済は困難が強まっていくだろう。IMFは2022年の中国GDP見通しを3.3%へと引き下げたが、これを機に中国は長期経済停滞に陥っていくだろう。①投資減➡バブル溶解・投資余地なし・地方財政困難、②輸出減➡世界需要減速・対中貿易摩擦、③消費困難➡失業増・家計債務余力無・企業賃上げ余力無、の3重苦が続いていくことは避けられない。緩慢なる不動産バブルの崩壊と金融の不良債権化が進行していくだろう。

外貨市場に不審な動きが起きている。2021年経常収支の黒字は3173億ドルと巨額なのに、対外純資産は3035億ドル減少した。合計2021年6208億ドルの対外純資産消滅が起きている。アンダーグラウンドの資金流出か、巨額の投資損失か、帳簿の改ざんか、要警戒である。一帯一路構想により中国の新興国への投融資が急増、新興国債務2300億ドルのほぼ5割を中国に負っており、それが不良資産化するリスクもある。

2022年は中国経済の減速、米国のインフレ、ドル高もあり、名目経済成長率において初めて米中格差が拡大する年になるだろう。中国経済は中進国の罠に陥る公算が高まっており、永遠に米国に追い付けないという可能性も出てくるのではないだろうか。

困難化に向かうユーロ圏経済

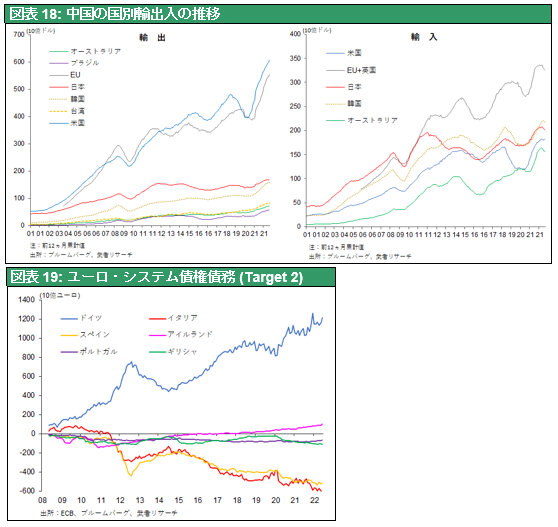

もう一つ重要なポイントはヨーロッパにおける変化である。ユーロ圏の一体化と成長は、ドイツによって牽引されたわけだが、ではドイツの飛躍は何によって可能になったのかと言うと、それは対中・対ロシアとの連携強化によってなされた、と言ってよい。エネルギーのロシア依存を大きく高め、通商を中国に依存するというシフトがユーロ圏の繁栄の背景にあった。図表18は中国の国別輸出入の推移だが、2011年頃からの10年間、中国の対日本、対米国、対韓国からの輸入は殆どフラットであったのに、その間大きく伸ばしたのがユーロ圏、特にドイツからの輸入である。こうしてドイツは巨額の貿易黒字を築き、その余剰を南ヨーロッパ(スペインやイタリア、ギリシャなど)にECBのユーロ・システムを通してファイナンスするというパターンがユーロ圏成長の土台となった。

そうしたドイツ主導のユーロ圏の繁栄は持続可能とは思われない。まず対中関係はこれから悪化していく。そしてまた、ロシアに著しく偏ったエネルギー依存体制は、ウクライナ戦争によって破たんした。つまりユーロ圏全体の成長のスキームに大きな疑問符が付きつつある。

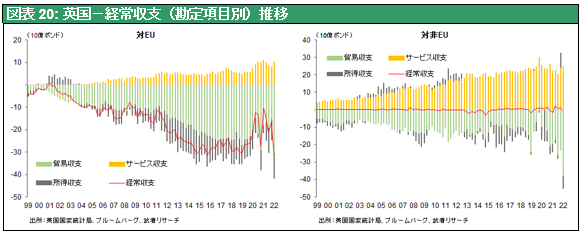

しかし、欧州の中で唯一イギリスだけはそのような制約から離れている。イギリスはブレグジットによりEUから離脱した途端、ユーロ圏に対する貿易赤字が大きく減少している。

このように、アメリカの繁栄そしてユーロ圏の困難化、中国の益々の停滞という中長期展望が描かれる。その中で、日本はアメリカあるいはイギリスと連携を進めようとしているが、それはまさしく経済という観点からも適切な戦略であるというように言っていいように思う。

安倍政権が外交面で打ち立てた構想は、経済面でも大きな成果に結びつく可能性が高いものと言える。以上が武者リサーチが安倍政治を歴史的なものと高く評価する理由である。