2023年01月01日

ストラテジーブレティン 第322号

何故2023年が大転換の年なのか

謹 賀 新 年

2022年の主役は為替の大変動でした。ドル高と円安が何を引き起こすのかをめぐって、2023年の世界と日本経済は展開されていくものと思われます。市場参加者は為替を結果(過去に起きたことに追随して動くもの)と考えがちですが、多くの歴史的事例は為替が事後に大きな変化を誘発する原因として機能してきたことを示しています。為替こそ神(市場を支配する摂理)や政策当局者がその意思を実現するための手段であり続けたのです。

戦争や深刻な地政学的国家対立が起きながら、その割には世界の経済も人々の生活も市場も大きく崩れることはなく、この難局を吸収しつつあるように見えます。真の驚きは世界経済のこのresilience(耐え忍ぶ力、堅牢さ)ではないでしょうか。それをもたらしたものが為替の動きだと思われます。世界経済、日本経済にresilienceを与えた為替は、2023年により大きな流れを作り出すと期待します。

気づきが多いこの時局を皆様が見事に乗り切りますよう、幸多き新年をお迎えになりますよう、お祈り申し上げます。

(1) 2022年のサプライズ・・・危機の大きさと金融市場の底堅さ

新冷戦の勃発と持久戦

ロシアのウクライナ侵略、中国習個人独裁の確立、北朝鮮・イランの跳梁に見る専制主義国家群の台頭など、世界は再度冷戦状態に入ったかの様相である。しかし、東西冷戦と今回の冷戦は違う。ローマの歴史家クルティウス・ルフスは「歴史は繰り返す」と言ったが、カール・マルクスは「歴史は繰り返す、最初は悲劇として二度目は茶番(喜劇)として」と言い換えた。東西冷戦は真剣な雌雄を決する対立であり、相当の期間、優劣は全く分からなかった、今は優劣が明白で、プーチンも習近平も経済的に勝ち目のない挑戦をしている。つまり資本主義・民主主義世界体制の危機ではないのである。

だが追い込んではいけない。勝利の展望が全くないままに対米開戦に踏み切った日本の教訓を踏まえれば、勝つ見込みのない専制国家が、万が一の賭けに出ることはあり得て、それが第三次世界大戦を引き起こす可能性は低くはない。追い込まず経済的疲弊を待つ、持久戦しかない。この膠着状態をいかにマネージするかが、政策課題となっている。

驚きは経済と市場のresilience

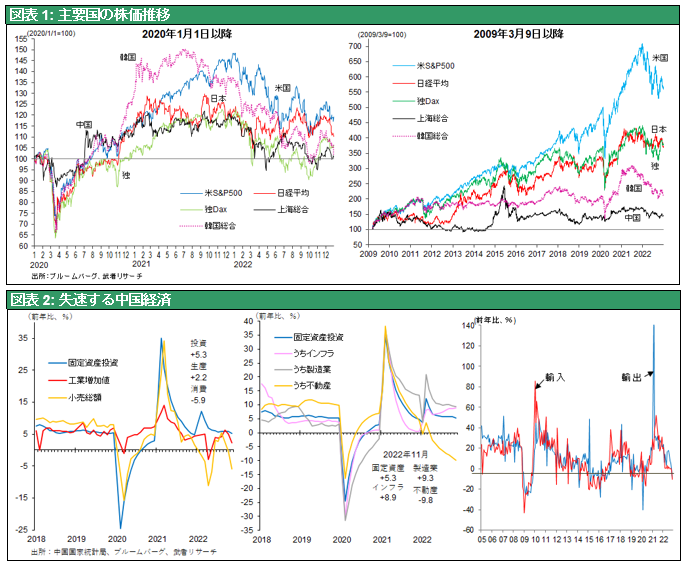

この新冷戦下の困難の下、世界の市場が底堅いことが驚きであった。40年ぶりのインフレが起こった。米国のCPI上昇率は、ピーク9.1%(6月)、年平均8.1%(IMF予想)、コアCPI 6.2%となり、FRBは空前のスピードの利上げ(10か月間で7回、0%から4.25%への425bp)で対応した。これは2022年初には想像すらできない事態であったが、市場はそれを乗り切りつつある。まず株価が底堅い。S&P500指数は年初の最高値から25%下落、年末でも20%安の水準、NYダウは最大で22%安、年末では最高値比10%安であり、いずれもコロナショック前のピークを10%程度上回っており、長期上昇トレンドは崩れていないと判断される。S&P500の下落幅は、リーマンショック時の▲58%を別にしても、2011年のギリシャ危機時の▲22%、2015年のチャイナショック時の▲15%、2019年末の米中対立勃発時(ペンス副大統領による対中対抗宣言)の▲22%、2020年のコロナショック時▲36%と、過去10年余りの間に5回起きた下落のほぼ平均にとどまっており、循環域内の動きといえる。バブル崩壊だとか株式資本主義の崩壊などという事態にはなりそうもない。(図表1)。

金融引き締めにもかかわらず、ドル高が米国景気後退を回避させている

高速利上げにもかかわらず、米国経済は依然堅調でソフトランディングの可能性すら残している。注目すべきはなぜここまで金融市場はresilient、堅牢であったかである。第一は、米国GDPの7割を占める消費が堅調で1~2%の成長を持続していること(→好調な労働需給と賃金上昇、コロナ禍で積みあがった膨大な貯蓄の取り崩しによる)、第二に企業業績が底堅く、雇用もさほど悪化していないこと(→名目GDP(≒企業売上)はインフレにより8%ペースの伸びが続いており、4%弱への金利上昇は抑制的に働いていないこと)、が要因として指摘される。

そしてその安定をもたらしている土台にドル高がある。前年比10%以上のドル高は米国へのグローバル資金の流入を促し、名目GDPの伸びの半分以下に米長期金利を抑えている。また、米国輸入物価の抑制が米国消費を支えている。この旺盛な米国消費が米国向け輸出増加により世界経済をけん引している。米国の対外経常赤字は1兆ドル(対GDP比3.7%)と空前の水準である。ドル高→米国への資金集中→米国金利抑制・米国消費促進→米国貿易赤字拡大→対米輸出が各国経済をけん引、との連鎖が、中国経済の失速を補って世界経済を支えている。巨大債務国が通貨高になり赤字を垂れ流しつつ世界経済を支える、という一見不可思議な合理性こそ、ドル体制下のグローバル資金循環と言える。

ドル高→逆イールドスティープ化→金融波乱→米利下げを催促する可能性

米国インフレはすでにピークアウトしているので、利上げは2023年前半にターミナルレート5%強で止まるだろう。しかし米国の景況感優位に基づくドル高は定着し、それが米国長期金利の低下圧力を強める可能性が高い。それは逆イールドを極度にスティープ化し金融機関やノンバンクの経営に打撃を与え、局地的金融パニックを引き起こす恐れはある。株価が一時的に急落する場面もあるかもしれない。FRBの早めの利下げがあるとすれば、実体経済悪ではなく金融市場の不安定化に対応するものとなる可能性が強い。こうして思いのほか早い米国利下げが実現すれば景気後退は軽微にとどまり、年後半以降の株価反転も大きなものとなる。FRBは利下げを正当化するために、インフレターゲットの引き上げを打ち出す可能性がある。

(2) 2023年、円安定着で経営戦略が抜本的に変わる

円安定着は経営者に戦略の抜本転換を迫る

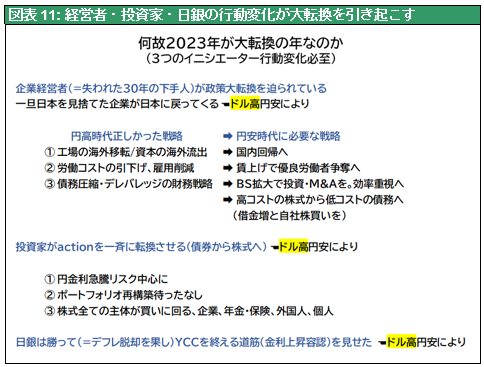

武者リサーチが2023年を日本の大転換の年と主張する理由は、これまでの経済停滞を引き起こした経済主体のすべてが政策と行動を大きく変化させると確信するからである。円安の定着は、企業経営者と投資家と日銀に待ったなしの行動の変化を迫っている。円高下では合理的であり企業の生き残りにとって必要であった政策は、円安下では誤りの政策となる。詳細は図表11を参照されたい。

世界需要が日本に集中し、企業は国内供給力拡充を迫られる

2023年の日本経済はバブル崩壊後最も明るい数量景気の年となるだろう。Jカーブ効果による円安初期の価格面でのマイナス場面が終わり、数量増の乗数効果が表れる時期に入る。円安で日本の価格競争力が強まり、工場の稼働率が高まる。また割高になった輸入品の国内生産代替が起きる。円安はまた、インバウンドを増加させ、外国人観光客が日本の津々浦々の地方内需を刺激する。極端に割安になった日本製品を個人や中小企業が購入し、インターネットを通して海外へと販売する越境EC(イーコマース)も急増している。安いニッポンに向かって、様々なチャンネルを通じて世界の需要が集中し、国内景気を活性化するだろう。これに対応するためにはまず工場の配置を海外から国内に回帰させなければならない。そして雇用政策を根底から変えなければならない。

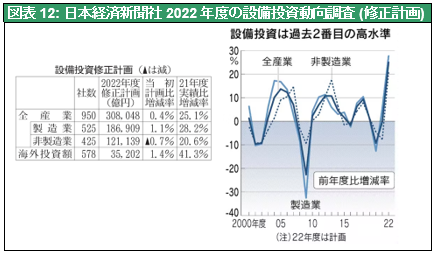

すでに変化は起きている。企業の国内における設備投資意欲は急激に高まっている。政策投資銀行、日銀短観、日経新聞など各種の設備投資調査では、すでに2022年において設備投資が過去最高レベルの伸びとなっている。円安定着が確信される2023年には、企業はより国内投資に本腰を入れるだろう。

設備投資増加、労働者争奪による賃金引上げ

国内生産体制の構築には、高い賃金を払ってでも良い人を採用し、モチベーションを高めて競争力のあるチームを作らなければならない。一旦失われた生産体制の再構築は困難だが、それをやりきることが勝敗を分かつ。そもそも日本のデフレの起点は、円高で競争力を失った企業の賃金抑制にあった。しかしこれからは「労働はコストではなく価値創造の源泉である」という認識の転換が必要である。日本生命が営業職の賃金を7%引き上げると表明するなど、すでに変化は起きている。良質の労働力確保を巡って、賃上げ競争が起きるかもしれない。

リレバレッジ、自社株買い大幅増加

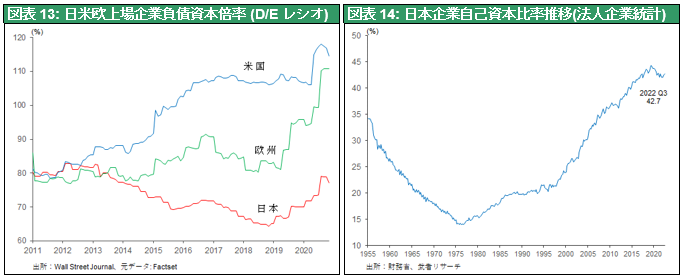

企業の財務資本政策も大転換が必要だ、その柱が自社株買いによる高株価経営である。バブル崩壊以降、日本企業は保守的財務戦略に徹してきた。借金を減らし、利益の社外流出を抑えて自己資本を厚くし、ひとたび危機が起きた時に備えるため財務クッションを著しく高めてきた。図表13は日米欧の上場企業の負債資本倍率 (D/Eレシオ)、図表14は日本企業の自己資本比率(法人企業統計)であるが、日本企業の極端な保守性が際立つ。このデレバレッジの財務戦略は、資本効率を無視し安全性のみにこだわったバランスを欠いたものになっている。今や低レバレッジ経営は株価低迷をもたらし買収されやすくなる一方、資本コストの高さによって他企業の買収や新規分野への投資などの将来に対する布石を縛る、負けパターンの企業戦略と言える。債務を増加させ資本コストを引き下げ、投資・M&A、自社株買いなどを推進して株主利益を極大化させる必要がある。

自社株買いが急増するなど、すでに行動変化は起きている。以上のような企業行動の抜本的変化が、凍えた日本のデフレマインドを大きく溶融するだろう。

(3) 2023年、日銀のYCC脱却がリスクテイクを鼓舞する

金利上昇を容認しリスクテイクを鼓舞する

昨年末に市場を驚かせた日銀のYCC変更政策も、投資家と企業のリスクテイクを促進し、デフレ脱却に寄与するだろう。

YCC修正に3つの解釈

市場やメディアで表明されているYCC変更に対する見方は3つに大別される。

① 日銀敗退説 (日経新聞、WSJなどの大半のメディアが主張) ⇒ ヘッジファンドの日本国債売りに追い込まれた金融緩和。デフレ脱却を果たせないままの利上げは日本経済と市場の懸念要因になる。株価にとってはマイナス。

② 異次元の緩和継続説 (黒田総裁の説明、前内閣府参与本田悦朗氏) ⇒ 経済のファンダメンタルズは変わらず政策も変わらず、との見方で株価に中立。

③ 日銀攻め説 (武者リサーチ) ⇒ 事実上の利上げ、異次元の緩和の出口に向かう第一歩。デフレ脱却が進展し成長率高まる。株高要因になる。

今市場で優勢なのは ①の日銀敗退説で、日銀はヘッジファンドの挑戦によって更なる利上げに追い込まれ、ファンダメンタルズが改善しないのに金利上昇だけ起きる懸念があるとの解釈である。それは企業活動や株価にとってマイナスである。この悲観的解釈をはっきり否定できない環境の下で株価が低迷している。②は苦しい説明、明らかに市場金利が上がるのであるから、引き締め効果を持つことは否定できない。黒田総裁が緩和政策は不変と頑なに主張しているのは、投機筋に言質を取られまいとした用心によるものであろう。

日銀が勝ってYCCが終わる可能性大

これらに対して武者リサーチは今回のYCC変更は金利上昇の長期トレンドを示唆し、投資家のaction変更=リスクテイクを促す、という点でポジティブと考える。日経新聞は「投機筋に追い込まれた日銀、ブルーベイアセットによるJGB売り奏功」(12月22日.)と日銀が負けたように描いたが、全く違う。日銀は投資家や企業にブルーベイのように動いてほしいのだ。JGBショートとは「金利が低い今のうちに借りておこう」(=債務の増加)と同義であり、利上げがリスクテイクを促進することを期待している。そもそもYCC導入は円高阻止のために導入されたのであるが、円高の懸念が払拭され円暴落の心配もない今は、正常化に向けての好機であった。

(4) 2023年空前の株式好需給、全投資主体が株買いに

投資家も円金利急騰に備えたポートフォリオ大改造が必要

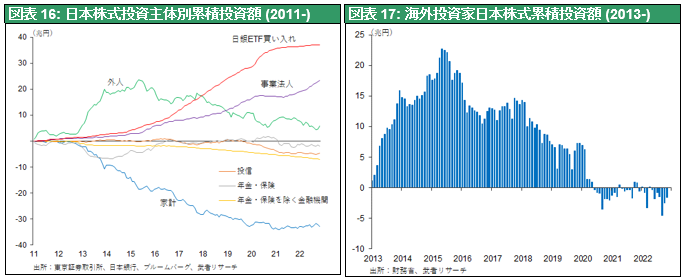

日銀が金利の長期上昇トレンドを示唆した今、投資家もリスクテイクへとアクション変更を余儀なくされる。円金利急騰のリスクからポートフォリオ再構築が待ったなしとなり、その結果全ての主体(企業、年金・保険、外国人、個人)が株式買いに回るだろう。

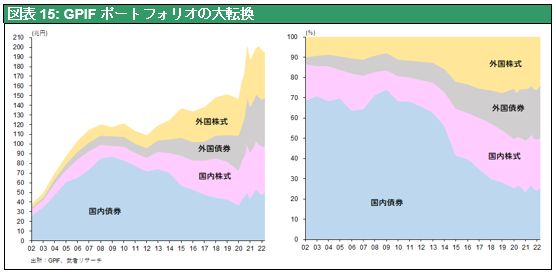

日本の銀行・機関投資家の資金運用はかつては国債投資主体であったが、2013-14年の日銀異次元の緩和、GPIFの運用改革以降、外国証券をリターン追及のためのリスク資産の中枢に据えてきた。図表15はGPIFのポートフォリオ推移だが、アベノミクスの一環として始められたGPIF改革により、外国債券、外国株式、日本債券、日本株式各々1/4の構成にシフトして来た。しかしこれからも、その構成のままでよいとは限らない。円金利急騰のリスクが高まっているうえに、大幅な円安と為替変動、外国株式急落により外貨主体ポートフォリオの危険を思い知らされた。銀行・機関投資家の間で資金運用対象の中心に日本株式を据えざるを得ない時代が来つつあるのではないだろうか。銀行の場合資本規制、生保の場合ソルベンシーマージン規制があり、リスクウェイトの高い株式投資はしにくい状況もあるが、それでも戦略的対応の余地はあるだろう。なお自国国債をリスクウェィトゼロとするバーゼル資本規制は、現実にそぐわず、修正されるべきではないだろうか。

家計、外国人、自社株買いも参戦へ

資産所得倍増政策へと舵を切った岸田政権のNISA改革もあり、「株式投資で資産形成を」という動きは国民的な広がりを見せている。NISA口座の急増、NISA口座からの買い付け額は指数関数的増加ペースにある。積み立てNISA口座からの買い付け額は5割増ペースの伸びを続けており2022年には1兆円弱に上った模様。一般NISAからの買い付け(2021年年間2.7兆円、2022年1~9月2.3兆円)を合算すると、個人の株式積立投資はすでに年間4兆円弱に達している。二つのNISA一本化、非課税限度額(簿価残高で)1800万円、非課税保有期間の無期限化という制度改革は、預金から株式への大きな資金の流れを作るだろう。個人の金融資産(年金保険準備金を除く)の保有内訳は、日本は利息が限りなくゼロに近い現預金が74%、配当だけでほぼ2.5%のリターンがある株式・投信が20%と、歪んでいる(米国は株投信73%、現預金19%の割合)。家計の株式積み立て投資が年間10兆円を超え、一大投資主体として登場するのはすぐ先である。

また企業の自社株買いが急増している。2021年度8兆円と過去最高になったが、2022年度は10兆円ベースに上ると見られている。 さらにアベノミクス時以降23兆円を買った外国人投資家は2020年にそのすべてを売却しつくし、日本株式はアンダーウェイトの状態にある。彼らは米国、中国、欧州、韓国など各国株式が固有の問題を抱えている中で、消去法的に日本の輝きを無視できなくなっていくだろう。

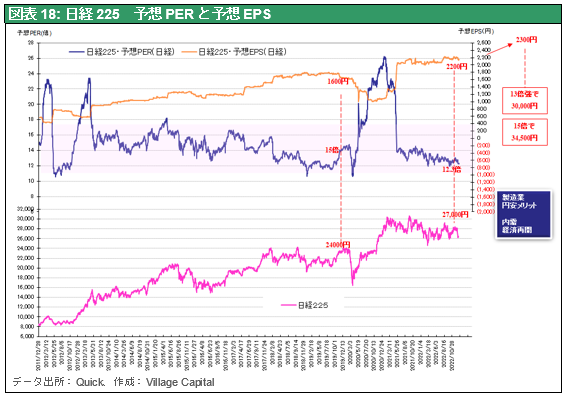

日経平均35000円は背伸びではない

図表18はVillage Capital高松一郎氏による、日経225および予想EPS、予想PERの推計である。直近予想EPS2200円、日経平均26000円としてPERは11.8倍である。2033年、EPSが5%増の2300円と予想した場合、PER13倍で日経平均30000円、過去10年間平均の15倍とすれば、34500円と計算される。円安下の堅調な国内経済を考えれば、5%増益予想は控えめな前提とみられるし、15倍というPER予想も上述の好需給を考えれば妥当なものである。米国の市場ムードが一変する年後半には日本株ブームが到来する可能性が大きい。2024年まで展望すれば日経平均は史上最高値を更新し、40000円に到達する可能性が高いと考える。

(5) 2023年武者リサーチの10サプライズ

① 日本が世界の牽引車に、インフレ2%定着、YCC脱却開始

② 2023年賃金上昇率定昇込み3.5%へ

③ 日本株ブーム日経平均35,000円、全主体買い出動

④ ドル円レート落ち着き130~150円

⑤ 中国失速顕著に、暴動散発

⑥ 米国株価史上最高値更新 NYダウ38,000へ

⑦ FRB利上げ停止、ドル再上昇

⑧ 原発再稼働相次ぐ

⑨ ウクライナロシア撤退、プーチン失脚

⑩ 財政政策減税へ大転換、外為特別会計の保有米国債売却60兆円の特別益計上