2023年07月03日

ストラテジーブレティン 第335号

衰弱する中国経済とインドの台頭、じわじわ進む対中包囲網

(1) 中国経済失速、投資資金中国離れ

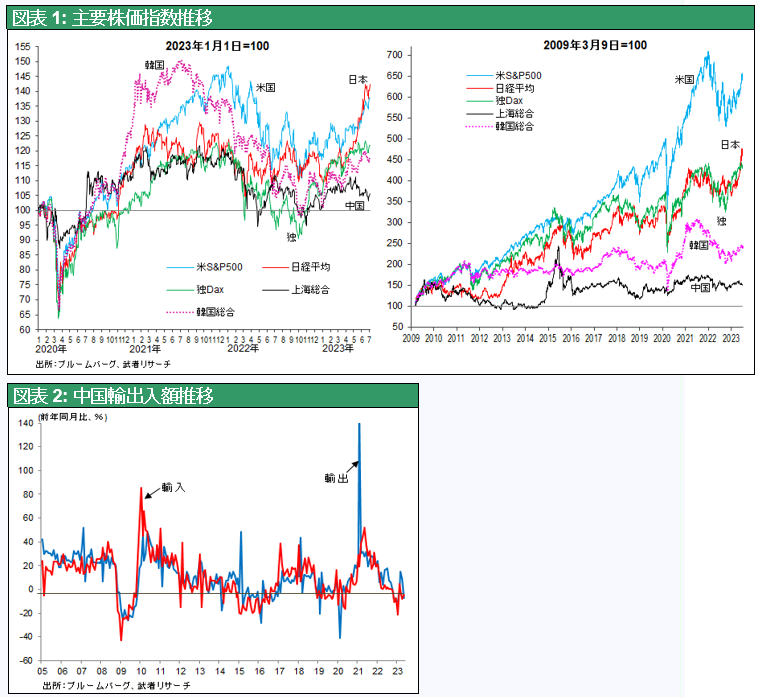

中国経済不振が目立ってきた。それは株価低迷が如実に示している。今年前半の株価上昇率を比較すると日本30%、米国17%、韓国15%、ドイツ15%、インド8%に対して中国は2%と大きく劣後している。今年初めまで、コロナ後の景気回復を期待して流入した海外投資資金は急速に中国離れを始めている。

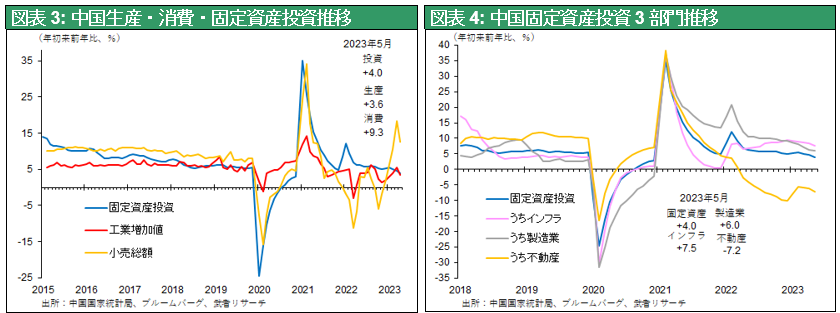

内需の強さを端的に示す輸入額は今年1~5月6.7%減と、過去一年間マイナス基調が続いている。小売売上げは前年の0.2%減から今年1月~5月は9.3%増と一見好調だが、それは昨年のロックダウンによる大幅減の反動によるもの、今後急速に息切れしていくだろう。固定資産投資も前年の5.1%増から今年1月~5月は4.0%増に減速、不動産投資が前年比7.2%減と大きく足を引っ張っている。

デフレ化、流動性の罠のリスク

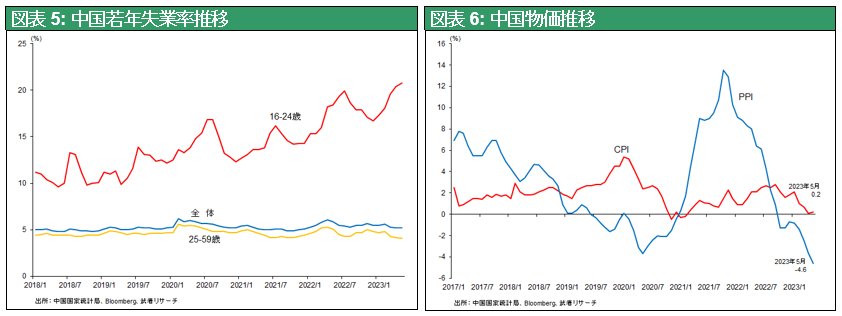

特に深刻なのは雇用と物価である。コロナ禍前は10〜11%程度でほぼ安定していた若者の平均失業率は今年5月に20.8%へと急伸、6月の卒業シーズン後さらに上昇すると見られている。また世界的にインフレが高進する中で、中国だけは物価上昇率が顕著に低下している。CPIは1月まで前年比2%前後で推移していたが5月には0.2%と急低下した。利下げが実施されマネーサプライが年率12%と増勢を続けている中で、景況と物価情勢が悪化している。日本がかつて陥ったデフレに中国も陥りつつあるのかもしれない。デフレの下では金融政策が効かなくなる流動性の罠に陥る可能性が強まる。1兆元の景気対策(負債を抱える地方政府と企業支援、住宅ローン補助)が打ち出されたが、効果はあまり期待できないとの観測がもっぱらである。中国は輸出に急ブレーキがかかりつつあるものの、輸入の顕著な落ち込みによって貿易黒字は8776億ドル、経常黒字も4019億ドル(2022年)と過去最高ペース、巨額の資金流入が続いている。しかし、それが何ら国内の経済循環に寄与していないのである。5%の政府目標GDP成長率の達成は困難だろう。

(2) 予定調和的失速、過剰投資に依存した経済成長の咎め

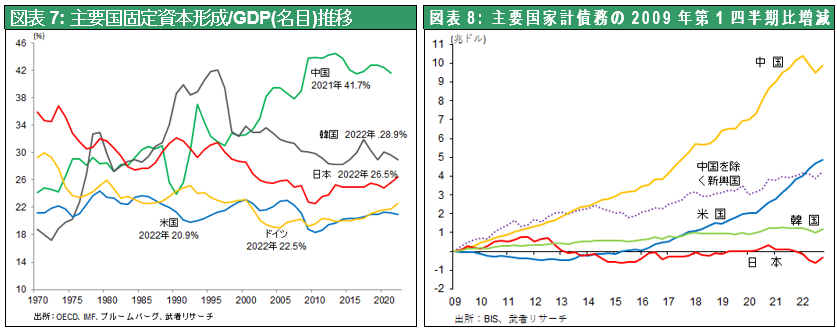

いよいよ中国は、①不動産バブル崩壊と投資減少、②高失業と消費低迷、③輸出・輸入の減少という3重苦による衰弱のプロセスに入り始めたのかも知れない。これまでの中国経済成長の際立った特徴は、著しく投資に偏った成長を20年以上も続けてきたということである。GDPに対する固定資本形成の比率をみると中国は42%と主要国、米(21%)、日(26%)、独(23%)、韓(29%)の倍近い水準がキープされてきた。世界で唯一中国だけ、投資が消費を上回り続けてきたが、これは極めて異常で不健康なことである。

投資増加は成長を高めるためには即効性があり極めて便利である。投資を増やせば直ちに需要が作れるし、その時点でコストを払う必要がない。コストは形成された資産が稼働されると共に、家賃(不動産)や利益(企業設備)、利用料(インフラ)となって回収される。問題は、経済成長を自己目的にすると、稼働する見込みのないもの、稼働しても十分な収益を生めないものまで作ってしまうことである。それは膨大な不良資産を抱えることに繋がる。2022年、不動産価格の下落とともに急増してきた家計債務が減少に転じ、不動産投資が大幅に減少し始めた。世界人口シェアの17%に過ぎない中国が、世界の鉄鋼やセメントの5割強を生産し、その大半を国内で消費してきたわけで、建設された資産の規模は想像を絶するものである。いまいよいよそのコストを払わされる場面に入ったと言える。

双循環ならぬ双収縮の危機

加えて、今急増している経常収支は今後急速に悪化していくだろう。①中国はアジア諸国で最高の賃金国であり工場の海外流出が続く、②米中対立・デカップリングによるハイテク生産の脱中国急進展、③2020~2021年にかけて急増したコロナ特需の一巡、④今は抑制されている中国人のアウトバウンド観光客の増加、⑤所得収支(対外支払いと不良貸し付けの償却)の悪化、など悪材料が山積している。

日本の失われた30年の軌跡を追う

習近平政権が唱えた国内海外の双循環は双収縮となりそうな気配である。中国は日本の失われた30年の軌跡をより深刻な形で辿り始めたのではないか。先進国の技術吸収と安価な為替・労働力で競争力が飛躍的に向上➡大幅な貿易黒字定着➡通貨高を回避するための外貨介入・膨大な国内マネーの増発➡資金余剰・銀行融資急増➡家計の不動産購入促進・不動産バブルが形成、とのこれまでの推移は、日本のバブル崩壊前の日本経済そのものである。これからは、バブル崩壊・資産の不良債権化と国内投資の減少➡貿易摩擦・競争力低下➡デフレ化➡伝統的家庭崩壊・晩婚・非婚化・少子化というプロセスに入るだろう。以上から、中国が中進国の罠に陥ることはほぼ確実であり、米国を経済規模で凌駕することは永遠に起きない、と結論づけられるだろう。

(3) 成長センターは中国からインドへ

まさに離陸寸前のインド製造業

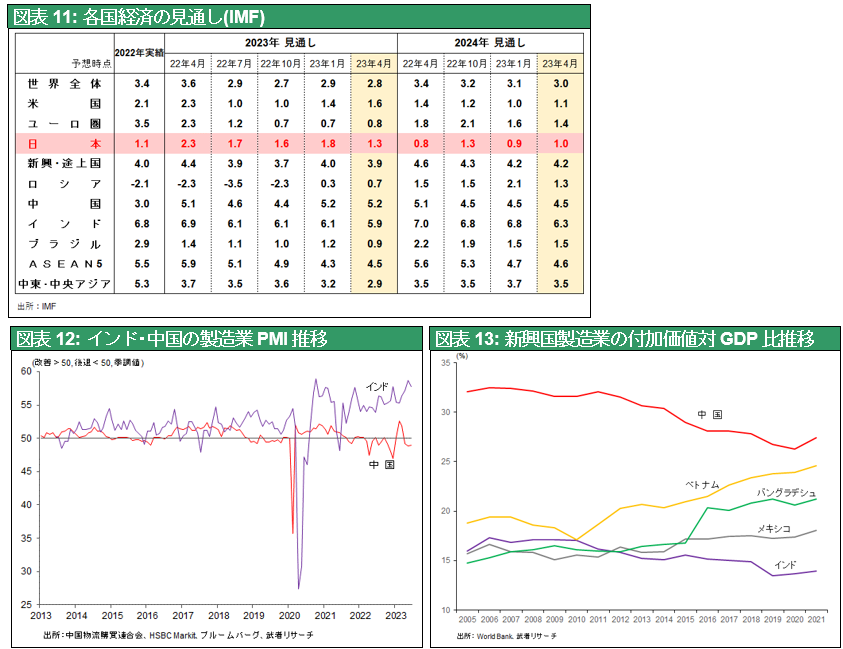

中国の衰弱の一方でインド経済の好調さが際立ち始めた。2022年以降インドの経済成長率は6~7%と恒常的に中国を上回り始めた。また脱中国依存のサプライチェーン構築が進展し始めた。アップルは現在スマホ生産の9割を中国で作っているが、2025年には25%をインド生産に切り替えると伝えられる。マイクロンテクノロジーもインド進出を決めた。テスラもインドでの生産を表明している。製造業のPMIを比較すると、中国が2021年第3四半期以降、景気後退を意味する50を下回り続けているのに対し、インドは景況が向上し続けおり、好対照であることがわかる。

図表13は世銀調査による新興諸国のGDPに占める製造業比率であるが、中国が一貫して低下しているのに対して、ベトナム、バングラデシュが急伸している。この中にあってインドは製造業比率がむしろ低下してきた。これまでのインドの経済発展は、コンピュータサービス等のサービス業がけん引しており、財は中国からの輸入に大きく依存してきた。この輸入依存度の高さは、今後予想される輸入代替需要の大きさを物語る。今チャイナプラスワンの趨勢の中で、各国企業のインドへの投資意欲が著しく高まっている。まさに今インドの産業化industrializationが始まろうとしているのである。

親米路線に舵を切るモディ政権

インドモディ首相の初の国賓待遇での6月訪米は画期的であった。これまで陣営対立において中立を堅持してきたインドが西側、民主主義国側に舵を大きく切りつつあるとみられる。これまでロシアに依存してきた武器調達はもはや継続することができず、国境係争で対立する中国から輸入するわけにもいかない。米国への接近以外の選択肢がなくなってきたともいえよう。戦闘機エンジンの共同開発という有利な条件と引き換えに、親米路線にシフト行くのであろう。

2023年の中国の地盤沈下とインドの台頭は後から振り返ると、国際秩序と国際分業の分水嶺であったとみなされるかもしれない。