2023年11月06日

ストラテジーブレティン 第343号

2024年に向け、益々鮮明になる日本株優位

世界一のブライトスポット、日本株式

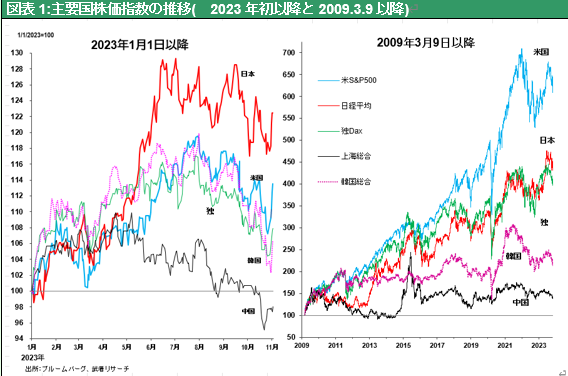

日本は政治においても、経済と株式においても主要国の中で最も明るい国と言えるのではないか。岸田政権の支持率が大きく低下しているとはいえ、弱体な野党に助けられて政権基盤は盤石である。経済においても、IMFが10月の世界経済見通し(2023年)で日本を2.0%%と4月時点の1.3%から上方修正した。中国、ユーロ圏の下方修正の中で日本経済の好調さは際立っている。それは年初来10か月間の株式のパフォーマンスにも表れている。日経平均株価の+23%は、米国SP500+14%、ドイツDAX+8%、英FT100 0%、中国上海総合-2%、韓国総合+6%、台湾加権+17%と主要国株価の中で突出している。

混沌の度を強める地政学情勢

一方、目を世界に転ずれば株式投資環境は良好とは言い難い。まず地政学情勢が混迷の度を極めている。米中対立と中国による台湾侵略可能性の高まり、ロシアによるウクライナ侵略、ハマスによるイスラエル攻撃とイスラエルの反撃等、戦後の民主主義、国際法に基づく国際秩序は大きく揺らいでいる。米国のプレゼンスの低下が大きい。オバマ政権が米国は世界の警察官の任には堪えられないと言い、トランプ政権はMAGAを唱えて同盟軽視を強めた。中国が異例のスピードで軍事増強を進める中で、米国防衛予算は、米ソ冷戦末期のレーガン時代の対GDP比7.7%から2022年には3.6%と半減した。

先進国の社会分断、歴史問題が根源に

各国国内の政治情勢も、分断とポピュリズムの高まりが顕著である。欧州では反移民を掲げる右派ポピュリスト政党が台頭している。米国でも中間層の没落と左右の対立、共和・民主両党内での求心力の低下と議会の機能不全化、など2024年大統領選挙を前に、政治の不透明性が高まっている。この欧米先進国の国内分断の背景には、各国が奴隷制や植民地支配により世界を制覇してきたことの負の遺産という、いわば歴史問題としての側面がある。日本では中国、韓国など周辺国との間で過去の戦争や植民地支配にどう向き合うかを問われる歴史問題が摩擦の種となってきた。それはより大きなスケールで欧米諸国にのしかかり、政治安定や経済成長の制約要因になりつつある。その深刻さは日本以上のものかもしれない。

経済面では世界の工場である中国でバブル崩壊が不可避となり、急減速の心配が出てきた。金融緩和が効かない典型的流動性の罠に陥りつつある。ユ―ロ圏経済もロシア依存度を強めすぎたエネルギー供給の脆弱性や対中貿易赤字の急拡大など困難が強まっている。当面想定外の強さを謳歌する米国経済も、FRBによる大幅な利上げの影響が顕在化し減速は避けられないであろう。

世界混迷で際立つ日本の明るさ

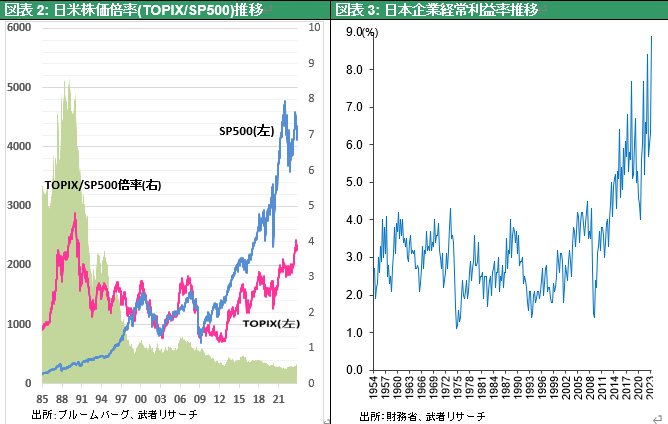

このように世界的な不安の種が大きければ大きいほど、日本の明るさが浮上する、という珍しい事態が起きている。過去30年間日本は世界の劣等生であり続けた。世界で唯一長期デフレに陥り、名目GDPは30年間の長きにわたって500兆円強と横ばいで推移し続けた。世界で唯一30年にわたって賃金上昇が止まり、韓国にも追い抜かれるという有様であった。世界株式のバスケットであるMSCIACインデックスの中で、かつて40%を超えていた日本の比率は5%とほぼ10分の1まで低下した。この間世界の投資家は日本株を売り続け、日本株比率を引き下げれば運用競争に勝てたのである。日本人だけでなく、世界の投資家にも日本軽視、日本無視の態度が染みついてしまっている。その日本が突如として世界最高ブライトスポットになりつつある。図表2はTOPIX 対SP500指数の倍率であるが、1990年に8.3倍でピークを付けた後、急低下し2022年年初に.042倍まで低下して大底をつけた模様である。その後急伸し、現在は0.54倍となっている。この日本の変化が持続性があると信じていいのか、世界の投資家は耳目をそばだてている。

日本の明るさの背景にある2要因、①主体的変化

一体日本に何が起きたのであろうか。二つの大変化に注目するべきである。第一は主体的変化である。2013年以降のアベノミクスの時代に、日本企業と経済は大きく体質を改善させた。企業は改革と新ビジネスモデルの構築により、利益率は2倍になり、過去最高利益を更新し続けている。公的年金GPIFの運用益は108兆円と4倍増となった。税収は10年間で7割増となった。遅れていた賃金上昇も始まり、2%インフレが視野に入りつつある。

多くの日本企業は物まねではない独創的なビジネスモデルを打ち立て、企業統治の改革が大きく前進し、株主の要請にこたええる収益力を確保するに至っている。この企業で形成された価値は、今のところ潤沢な内部留保として、退蔵されている。この企業に滞留する所得の還流を促進するべく、岸田政権は、貯蓄から投資へという好循環を引き起こす、新しい資本主義政策を遂行している。①賃金引上げ促進、②PBR1倍以下企業の是正措置要求、自社株買い、増配促進等利益還元の誘導、③NISA改革など投資促進により、日本株の株式需給は大きく改善されるだろう。

日本の明るさの背景にある2要因、②地政学環境の大変化

第二に外部環境、日本を巡る地政学環境の大変化がある。米中対立が深刻化し、かつて日本たたきに狂奔した米国が、対中デカップリングのために強い日本を必要とし、そのための円安を容認するようになったのである。大幅な円安の定着により、日本経済の大きな枠組みが変わった。円高が原因となったデフレの時代が終わり、2023 年の日本経済はバブル崩壊後最も明るい数量景気の年となっているが2024年はそれが加速するだろう。J カーブ効果により円安初期の価格面でのマイナス場面が終わり、数量増の乗数効果が表れる後半の時期に入っている。円高で日本から海外に逃げて行った工場や資本、ビジネスチャンス、雇用が、円安によって日本に戻ってきつつある。円安はまた、インバウンドを増加させ、外国人観光客が日本の津々浦々の地方内需を刺激している。

トヨタの6割増益に象徴される強い日本

この日本企業の急回復の象徴がトヨタの利益急増である。トヨタは2024年3月期の連結純利益予想を3兆9500億円(前期比61%増)、従来予想比5割増となる上方修正を発表した。これは過去最高益を4割も上回るものであり、為替前提などから見て更なる上方修正の余地を残している。半導体不足解消による生産増、車の機能向上に伴う値上げが貢献した。米国での23年7〜9月の平均販売価格は4万674ドル(約610万円)と、4年間で19%上昇した(Wards Automotive News)。過当競争で採算悪化が進行している中国とは逆に、消費者の購買力が旺盛な米国での販売基盤の強さ、及びブランドロイヤリティの高さがものを言っている。大幅な円安がそれに拍車をかけた。半期ベースの売上高純利益率は、トヨタ11.8%と、多額の補助金の恩恵を受けるテスラの9.4%を上回った。時価総額2倍以上の市場の寵児テスラを上回るトヨタの収益力は、日本企業の稼ぐ力の向上をうかがわせる。

EV投資に伴う負担は今後本格化する。トヨタは30年までにEVだけで5兆円を投資するとしている。本格化するEV投資競争においては、持続的なキャッシュ創出力が勝利の決め手となる。日本の時代到来を示唆する出来事と言える。