2024年03月18日

ストラテジーブレティン 第351号

日本半導体産業復活をけん引する「天の時、地の利、人の和」

~地政学だけではない~

絶望からの生還、日本半導体産業

数年前まで日本の半導体産業は世界のマイナープレーヤーに過ぎないと、誰もが考えていた。「技術者はいない、先端技術ははるか前に失われた、半導体を支える需要もない、半導体企業のチャレンジ精神もない」、無いないづくしであった。しかし今、誰もが夢にも思っていなかった大投資ブームが起きている。その牽引車は半導体の受託生産で世界最大手の台湾企業「TSMC」による熊本工場の始動である。2月に第1工場が完成したのに続いて、6ナノメートルの先端半導体を生産する第2工場の建設も決まり、第3工場も視野に入っている。これまでに決まった投資総額は3兆4000億円、日本政府は1兆2000億円の補助を約束している。熊本県ではこの投資ラッシュにより土地は値上がりし、人不足から賃金は上昇、交通渋滞が起きるなどブーム状態である。

更に北海道千歳では先端半導体の国産化を目指すラビダスの工場建設が始まり、キオクシア・ウェスタンデジタル(北上・四日市)、マイクロンテクノロジー(広島)、サムスン(横浜)等、すでに4兆円の政府補助が決められている。この投資規模と迅速さは、米国、中国、韓国、ドイツなど各国政府が進めている半導体産業支援の中でも先頭を走っている。国の支援を追い風に、半導体メーカーだけでなく、装置メーカー、材料メーカーなど関連各社が投資を拡大し産業連鎖の好循環が起きつつある。

米中対立を原因とする政府主導プロジェクトを世論が歓迎

この半導体ブームは周知のように、米中冷戦という地政学環境の変化が起点となっている。世界サプライチェーンからの中国排除という米国の筋書きに従い、日本産業復活が進行していると言うことである。東アジアにおけるハイテク製造業のハブは、30年前に日本から中国、韓国、台湾に移った。これが日本に戻ってくるというイメージがほぼ確かになっている。

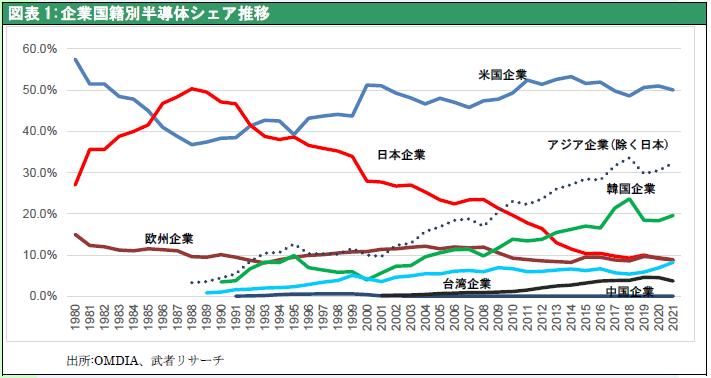

図表1 企業国籍別半導体シェア

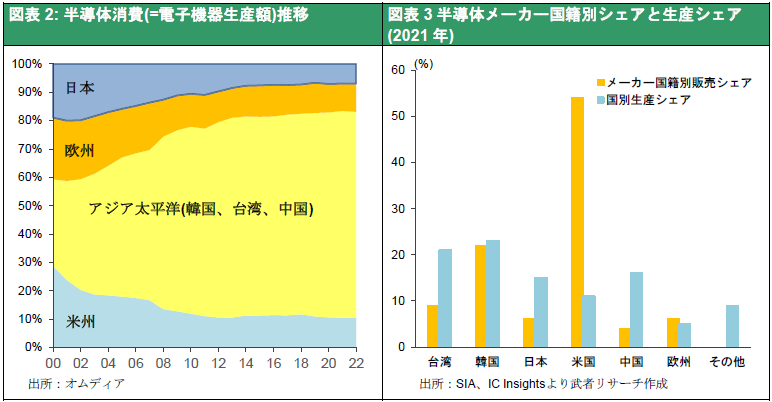

図表2 半導体メーカー国籍別シェア、生産シェア(2021年)

図表3 国・地域別半導体清算シェア

この日本政府主導による力ずくの半導体育成が功を奏するのだろうか。余りにも時期尚早ではあるが、3つの要因により勝機は大きいと判断される。第一は日本の決意と懐具合である。日本政府には巨額の含み益、言わば埋蔵金がある。日銀のETF投資収益が株価の値上がりにより30兆円を超えている。また米国財務省証券保有による膨大な為替益がある。保有残高1.1兆ドル、1ドル110円での取得だとすると、150円で44兆円の巨額の為替換算益があると計算される。これらは政治の判断一つで起死回生の国家プロジェクト資金としてすぐにでも投入できるものである。米国やドイツなどでは国による半導体産業支援に対する批判があり建設はスムーズではないが、失地回復を切望する日本の世論は政府のイニシャティブを熱く支援している。この政府とそれを支援する世論を「人の和」とすれば、「天の時」、「地の利」も日本の半導体産業復活に味方しそうな形勢である。

「天の時」世界半導体需要加速期入り

「天の時」とは、世界の半導体需要が加速期に入っているということである。調査会社

オムディアの南川明氏は、世界半導体需要成長トレンドが過去の7%から10%へと上昇シフトシフトへしていくと予想している。DX/GX関連投資に対して2030年までに世界全体で750兆円(DX250兆円、GX500兆円)と言う巨額の政府支援が予想されており、世界的に半導体需要が加速することが背景にある。これにチャットGPT等AI革命による需要ひっ迫が加わる。エヌビディアが一手に供給するGPUは品不足に陥り価格が急騰している。オープンAIのサム・アルトマンCEOはこの需要に対応するために、5~7兆ドル(過去累計半導体投資額の5~7倍)と言う天文学的半導体投資が必要だとして、政府と投資家に協力を呼び掛けている。今後3年間でデーターセンターのコンピューティング能力を3倍に高める必要があるとされている。それは電力需給をひっ迫させるので、省電力化のために更なる半導体需要が出てくる。

PC、スマホも需要回復へ

短期循環的にも、2023年の半導体ミニ不況からの立ち上がりがはっきりしてきた。SIA(米国半導体工業会)は世界販売額が2023年526.8億ドル(前年比8.2%減)から2024年には600億ドル(13%)に回復する、と予測している。車載用半導体の伸びに加えて、長らく低迷していたパソコン、スマホの買い替え需要が、AI化による機能向上により大きく高まりそうな気配である。

「地の利」次期ブレークスルー技術は日本に蓄積されている

日本が世界の半導体投資の要になりそうな「地の利」も重要である。半導体技術のブレークスルーがこれまでの前工程でのウェハーの平面微細化から、日本が得意な後工程の3D化、組み立て技術にシフトしていくからである。過去40年間続いてきた1.5年で2倍と言う集積度の高まりをムーアの法則と言うが、平面の微細化は物理的限界に達しつつある。これからは異なる複数のチップを一つのパッケージとして組み込み複合化することで高機能化がすすめられる。これをチップレットと言うが、そのカギは後工程にある。日本はプロービング、ダイシング、ボンディング、モールディング等後工程の製造装置に強い上に、素材では世界シェアの5割を占めており、チップレット化に求められる技術要素を世界で一番蓄積している国と言える。TSMCは海外で唯一日本(筑波)に開発拠点を設けているが、それは日本の後工程技術に着目しているからである。またサムスンは横浜に研究所を建設中だが、その狙いも日本に集積している後工程技術の確立にある。日本が世界の後工程技術のハブになる可能性が高まり、それが日本におけるハイテク投資ラッシュを引き起こしつつある。

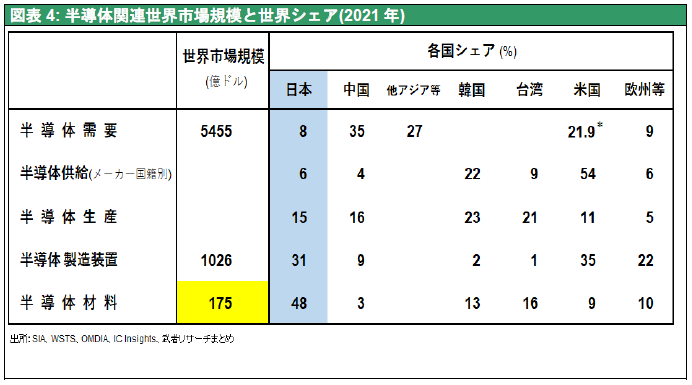

図表4 半導体関連世界市場規模と世界シェア

需要構造変化は主役交代を引き起こすことが多い

過去半導体産業は製品の深化とともにリーディングカンパニーが変わってきた。半導体需要が民生用エレクトロニクスと大型メインフレームコンピュータ主体であった時の覇者日本は、パソコン、スマホ主体の時代に完全に流れから取り残された。しかし今後、AIとIOT、DX/GXが半導体の主力需要先になり、大量の汎用品が求められる時代からASICs(用途別半導体)が必要とされる時代となった。パソコン、スマホ時代の勝者インテル、サムスンが安泰ではいられなくなる時代である。この新時代は、先端半導体に再参入を目指す日本にとっては、願ってもない有利な条件と言える。

苦節30年の賜物

このように米中対立のみならず、「天の時」、「地の利」があるからこそ日本の半導体産業復活が展望できる。関係者の皆様の苦節30年の努力に敬意を表したい。