2025年05月26日

ストラテジーブレティン 第379号

逆オイルショック? トランプ氏中東歴訪の深謀遠慮

(1) サウジとトランプ氏は逆オイルショックを引き起こすのか

トランプ氏の政権復帰後初の外遊である中東歴訪は、多くの専門家にとっても異例ずくめであった。そもそも外交課題山積の中でなぜ、いの一番に中東訪問なのか、またサウジ、カタール、UAEの産油国3か国のみであり最大同盟国のイスラエルをスキップしたのはなぜか。ここ数年シェール革命により米国が世界最大の産油国になったこと、グリーンエネルギーシフトの進展等により、もはや中東の地政学的重要性は大きく低下したと考えられていた。また米国にとっての最重要の中東問題はガザをめぐるイスラエル・ハマス戦争と考えられていた。その矢先のイスラエル抜きの歴訪をどう読み解くのか。専門外ではあっても武者リサーチもこの重要性を考えざるを得ない。

需要低迷下でのOPEC石油増産、逆オイルショックの可能性?

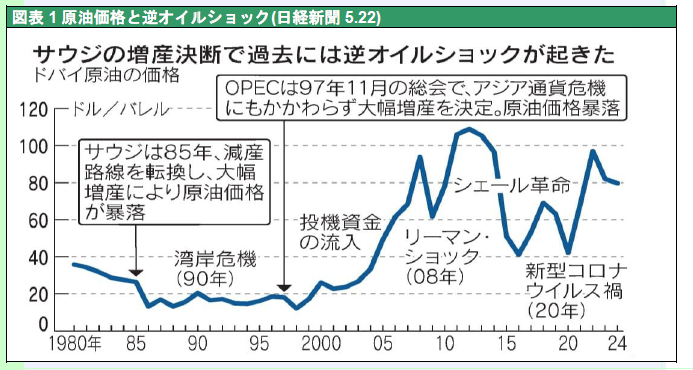

この中東歴訪に先立つ5月3日にサウジが主導するOPECプラスは大幅原油増産を決めた。世界経済が減速懸念を強める中での増産は、米国の要請にこたえたものであったと日経新聞コメンテイターの松尾氏は指摘する。「トランプ氏はインフレ抑制を目的に原油・天然ガス増産の旗を振る。OPECにも増産を求めてきた。サウジは脱石油依存の経済構造改革に巨額の資金を必要とする。原油価格が下がれば歳入は一段と厳しくなる。それでも身を切って増産要求にこたえたサウジの判断はカタールが検討する大統領専用機よりはるかに効果的な贈り物だ」。その見返りとして、米国はサウジに対して原子力技術供与を検討しているのではないか、と松尾氏は想定する。「(これまで米国はサウジに対する原子力)技術供与はイスラエルとの国交樹立を条件としてきたが、トランプ氏の訪問直前にこの条件を取り下げたと報じられた」(日経新聞5月22日Deep Insight 松尾 博文氏)と指摘している。松尾氏はまた同コラムで、「サウジの増産決断で過去には逆オイルショックが起きた」と述べ、情勢の意味深さを示唆している。

図表1 原油価格と逆オイルショック(日経新聞5.22)

もっとも一見不可解なサウジ増産の背景にはサウジ固有の事情も想像できる。世界で圧倒的に原油コストが安いサウジにとっては、減産により原油価格引き上げを図れば、より高コストの競合他国の生産シェアを高めてしまうというディレンマもある。石油減産による石油高価格維持は、常にシェアの低下をもたらしたという苦い記憶がある。実際サウジが主導するOPECプラスの世界原油供給シェアは2016年時点では52%であったが2022年からの減産により最近では40%台半ばまで低下している。1)シェール革命以降増産著しい米国、2)カタール、アンゴラなどのOPEC脱退、3)割当量を遵守しない加盟国の存在(カザフスタンやイラクなど)、などもあり、減産はサウジにとって不利になっていたのかもしれない。

図表2米国石油生産と原油価格(WTI)推移

サウジが引き金を引いた逆オイルショック、ソ連崩壊の遠因に

サウジが引き金を引いた逆オイルショックは過去3度起きている。最初のケースは1985年、2度の石油ショックで高騰した局面で石油メジャーズとOPECのシェア争いが起き原油価格は急落した。2度目は2014年、シェール革命による米国産原油増産に対抗したサウジの増産で世界の原油は供給過剰となり原油価格は急落した。3度目は2020年、コロナ禍による需要の急減に対してロシアが減産に応じず、それにサウジが増産で対抗したために、原油価格は、初めてマイナスになるという前代未聞の事態に陥った。いずれのケースも「原油価格の下支えをしていたサウジアラビアがその役割を放棄した直後に起きた」という点で共通している。

逆オイルショックが最も大きな地政学的影響をもたらしたのは1985年であろう。石油に依存していたソ連は原油価格の暴落で財政難に陥った。当時ソ連を崩壊させ冷戦を終結させたのは、レーガン大統領の軍拡競争とともに逆オイルショックであった、と分析された。このように考えると米国サウジ共謀による原油増産、価格の大幅下落=逆オイルショックが進行する、という想定が現実味を帯びてくる。

(2) 脱中国依存のため、脱炭素を棚上げするという選択肢

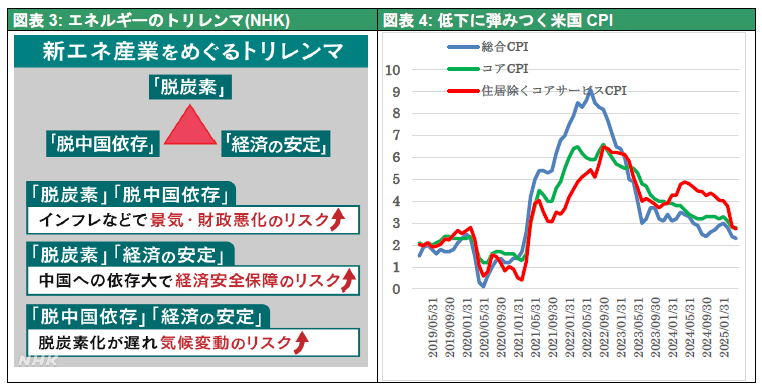

新エネを巡るトリレンマ、脱「脱炭素」で成長と中国封じ込め狙う?

エネルギー業界では世界のエネルギー体制に3つの課題があり、そのすべては同時に成り立たないトリレンマがあるといわれてきた。第1はエネルギーの安全保障の確保(必要となるエネルギーにいつでもアクセスでき、自然災害や戦争など有事にも備える)、第2はエネルギーの経済性(手頃で安価なエネルギーを確保し経済成長に繋げる)、第3はエネルギーの持続可能性(=地球環境保全=脱炭素)である。2022年頃までに世界は脱炭素の課題に集中しすぎた結果、安全保障の確保と経済性に大きな困難がもたらされた。特にロシアによるウクライナ侵略により、世界はここにアキレス腱があることを痛感させられた。

日本総研のエコノミスト野木森稔氏はエネルギーの今日的トリレンマとして、「脱中国依存」、「脱炭素」、「経済安定化」を同時に達成することは事実上不可能と主張している(JRIレビュー「新エネルギー分野サプライチェーン再編のトリレンマ」2025年3月18日)。なぜなら今日、新エネルギー分野の供給において、中国が圧倒的シェアを獲得してしまったからである。中国はソーラパネルの8割、ウィンドパワーの8割、EVおよびEVバッテリーの6~7割の世界シェアを確保し、脱炭素投資を展開するには中国に依存せざるを得ない体制を確立してしまった。このことはNHKを通して報道された。

図表3: エネルギーのトリレンマ(NHK) 図表4: 低下に弾みつく米国CPI

脱炭素を捨て、脱中国依存に専念するトランプ政権

このトリレンマに対して最も明確なスタンスを示しているのがトランプ政権であろう。トランプ氏はバイデン政権の気候変動対策重視政策のすべてを覆し、パリ協定離脱、化石燃料の増産、規制緩和、国内エネルギーの拡大、再生可能エネルギーに対する資金提供の停止等、経済安全保障に重点を置いた戦略への大転換を推進している。米国に地の利がある化石燃料を最大限活用するにはサウジとの連携が不可欠になったと考えられるのではないだろか。

これが実を結べば二つの経済効果が想定される。第一は中国に蓄積されてきたグリーンテクノロジー分野における過剰能力の顕在化と、中国プレゼンスの低下である。第二は原油価格の下落による米国におけるインフレの低下である。現在急低下中である米国CPIは容易にFRBのターゲットである2% を下回り、更なる利下げの条件を整えるだろう。原油価格下落は以上2つの経路を経て米国の経済成長をサポートする。

太陽電池に見る中国の過剰投資とダンピング輸出

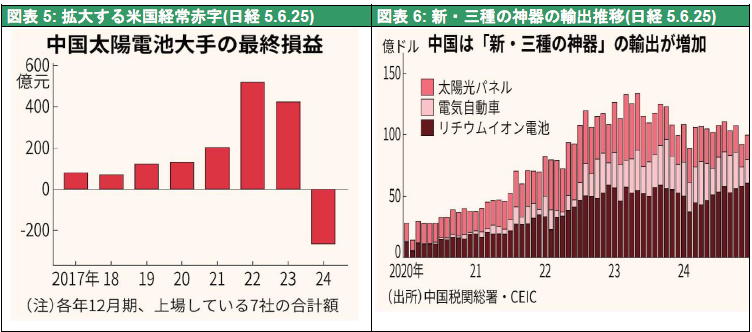

日経新聞は中国の太陽電池主要7社の2024年12月期決算で最終損益の合計が比較可能な17年以降、初めて赤字となったと報じた(2025年5月6日)。「中国企業の需要を大幅に上回る供給により市況が悪化したのが原因だ。太陽電池産業は原料の金属シリコンから中間製品のウエハーやセル、最終製品の太陽光パネルに至るまで、中国企業が世界の生産能力で8割を超すシェアをもつ。ブルームバーグNEFの推計によると、35年に予測されている世界の太陽光パネル新規導入量は993ギガワット分。これに対し、太陽光パネルの生産能力は24年末時点ですでに1446ギガワット分で、10年後の需要を超える供給能力をすでに持っている。」

「中国企業が大胆な増産投資に踏み切れた背景には習指導部の意向もある。中国政府は過去にアパレル・家電・家具を「三種の神器」と位置づけて生産や輸出を強化した。近年は先端技術を重視し、太陽電池、電気自動車(EV)、リチウムイオン電池を「新・三種の神器」と呼んで支援するようになった。23年には習氏がEVや人工知能(AI)など高度な製造業への投資を拡大する「新質生産力」を提唱し、巨額の補助金を注ぎ込んだ。中国は太陽光パネルの新規設置量でも世界全体の過半を占める巨大需要国だが、それでも供給が国内でさばき切れない量となり、あふれた製品は国外に向かった。これにより24年末時点の太陽光パネル価格は1ワットあたり9セントと、22年初めより7割近く下落し、太陽光パネルの輸出額は24年に306億ドル(約4兆4000億円)と、20年比で5割増えた。」

図表5: 拡大する米国経常赤字(日経5.6.25) 図表6: 新・三種の神器の輸出推移(日経5.6.25)

(3) 中国の蛙飛び(リープフロック)は成功するか

対中輸入規制に動く各国、中国の新質輸出にブレーキ

中国の過剰在庫を国外で安く売りさばき一気に市場シェアを拡大させる戦略は各国で貿易摩擦を引き起こしている。ベッセント米財務長官はこの「中国の過剰供給力が引き起こすデフレ輸出」が問題であると米中関税協議でフォーカスした。鉄鋼やEVでも太陽電池と同様の問題が生じつつある。米国は太陽光パネルへのセーフガード(緊急輸入制限)を実施しており、欧州でも「域内メーカーを守るために貿易防衛措置をとるべきだ」との主張が強まっている。こうしたことから快進撃を続けた中国の「新・三種の神器」(太陽光パネル・EV・バッテリー)輸出に急ブレーキがかかり始めている。

こうした動きを先に見たエネルギーのトリレンマの仮説で考えれば、今や先進国では、脱中国依存のために、経済性か脱炭素かどちらかを犠牲にするという方向が固まっていると言える。対中輸入が急増している新興国でも、対中依存引き下げ最優先と言う動きが強まって行くだろう。中国からの迂回輸出回避を狙ったトランプ政権の相互関税発動は、新興国での脱中国依存引き下げを強めることになるだろう。

中国の蛙飛び(リープフロッグ)は成功するか

経済史研究において古くから段階飛越理論(後発国や辺境が先進国を一気に飛び越す理論)、が議論されてきた。古くは資本主義の経験がないロシアや中国が農業経済から一気に社会主義にスキップできるのかが否かは政治思想上の大問題であった。確かに歴史には、新興国・地域において、古いしがらみを持たない新興国が、先進国が実現した技術の伝播を受けて発展した事例に満ちている。明治以来の日本の発展もその好例かもしれない。

既存の社会インフラが整備されていない新興国が、最先端の技術を導入し先進国を飛び越える事例が多発し、リープフロッグ現象として注目されている。固定電話が普及していない新興国は、それゆえ容易に一気に携帯電話が普及した。グリーンエネルギーやEVなどの将来技術分野であっという間に独占的市場シェアを獲得した中国は、共産党政権が意図的にこの歴史理論を援用した成功例と見ることができる。この中国の先回りした蛙飛びを許すのか否か。

トランプ氏の原油価格引き下げは脱炭素の動きを止め、中国が先回りして整えた巨大な新エネルギー供給

力過剰を顕在化する一撃になると考えられる。