2025年06月27日

ストラテジーブレティン 第381号

イラン情勢が画す分水嶺、投資心理の転換点に

~守りに回る専制国家(中露イラン北朝鮮ライン)、大いなる株高要因に~

Q トランプ政権誕生から半年、政策の輪郭が姿を現し実績が現れ始めています。

あいかわらずメディアやアカデミズムなどは批判の嵐ですが、武者リサーチはどのように評価しますか。

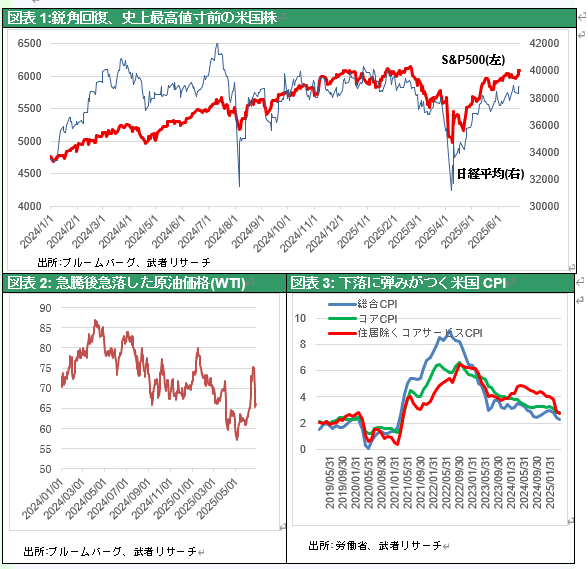

武者)株価は4月初めの大暴落から鋭角回復、懸念されたリセッションの可能性はますます低くなり、悲観論者やトランプ批判論者の見方は大きく間違える可能性が高まっている。イランの核施設爆撃の後原油価格は急落、米国物価下落の見通しはより確かになり、年後半の利下げが視野に入ってくるだろう。また相互関税収入を財源とした減税も実現しよう。米国株が史上最高値を更新するのは時間の問題だろう。

図表1 急回復米日株価

図表2 急騰後急落した原油価格

図表3 下落に弾みがつく米国CPI

Q トランプ氏はTACO(Tramp Always Chickens Out)とやゆされています。まず戦争を終わらせることに関してはいかがですか。ウクライナ戦争は一日で終わらせると豪語していましたが未だに停戦すら実現していない。でもイランの核施設爆撃は鮮やかでしたね。これが情勢の大転換をもたらすことがありますか。

武者)トランプ政権は結果を出したと思う。Operation Midnight Hammer は成功であった。問題はイランの核濃縮能力が完全に断たれたかどうかではなく、作戦がもたらす爾後の地政学力関係の大変化である。中東ではイスラエルネタニヤフ政権の強硬策が功を奏し、世界最大のテロリスト支援国家イランが顕著に弱体化した。イランはシーア派の神権政治の下、①イスラム革命防衛隊の指揮の下で国際テロ組織支援の要にあったこと、②イスラエルせん滅を主張、③自国民の自由抑圧、等の点で、自由主義諸国の敵と言うポジションを維持して来た。しかしイランは昨年末のシリアアサド政権崩壊、イスラエルの強硬策によるハマス、ヒズボラ、フーシ派の弱体化に加えての、イスラエルによるミサイル攻撃、幹部の被弾死等により、劣勢に立たされていた。この局面での米軍による核施設攻撃はイランの交戦意欲を削いだ。イランのアラグチ外相はロシアに赴きプーチンに支援を求めたが、断られた。ウクライナ戦争で手いっぱいのロシアは、とてもイラン支援の余地はなく、窮したイランはトランプ氏の呼びかけ通り停戦に応じた。この停戦は米、イスラエル側が軍事的に圧倒的に優勢である以上、相当期間持続するだろう。恐れられていた中東全域への戦争拡大・ドロ沼化は起きなかった。中東に力を割くことによるアジアでの戦力空白も起きそうもない。

Q トランプ氏は「力による平和」を見せつけましたね。

武者)オバマ政権は2013年、シリアアサド政権による一般市民に対する化学兵器使用は超えてはならないレッドラインだと表明していたのに、化学兵器使用に対して軍事行動をしなかった。そこからロシアによるシリア反体制派の空爆(2015年)などが始まり米国の影響力低下が顕著になった。トランプ政権による軍事力行使はこの流れを転換させるもの。「力による平和」と言うトランプ氏の主張を実践であり、言うだけのトランプ(TACO)と言う戯言は消えた。

Q イランの影響力の低下は中国等世界情勢にも影響を及ぼしますね。

武者)中国はイランを通して中東での影響力を高めてきた。中国はイラン経済の生命線であった。第一に中国は過去5年以上にわたってアラビア海オマーン湾付近でイラン、ロシアとの軍事演習を実施してきた。第二に孤立しているイランのBRICS加盟、上海協力機構(SCO)加盟を推進した。第三に中国はイランにとって最大の貿易相手国であり、イランの石油の約90%を購入している。また核開発計画で制裁を受けているイランに、自動車、消費財、電子機器など、他国が輸出できない商品を一手に供給している。それには軍民両用物資も含まれ、ウクライナ戦争で活躍したイラン製ドローンは中国部品供給で可能になった。

イラン神権政府の統治の動揺は、中国の対米枢軸の一角が崩れることになる。制空権を失ったイラン情勢は、将来中国の最悪シナリオであり、中国指導者への心理的に打撃は大きいだろう。

Q 今まで攻勢を強めてきた中国に変調が現れていると言いますが、それはどのようなことでしょうか。

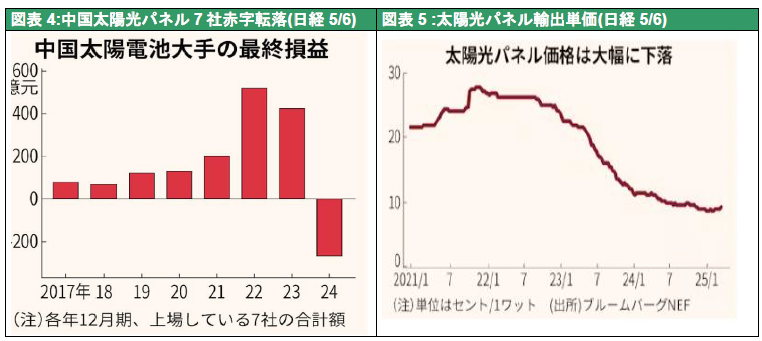

武者)特にこのところ快進撃を続けて来た新質生産力、の3種の神器ソーラ、EV、バッテリーで変調が現れている。中国が積み上げた巨大な生産能力の余剰が顕著になっている。第一は太陽光発電。日経新聞は中国の太陽電池主要7社の2024年12月期決算で最終損益の合計が比較可能な17年以降、初めて赤字となったと報じた(2025年5月6日)。「中国企業の需要を大幅に上回る供給により市況が悪化したのが原因だ。太陽電池産業は原料の金属シリコンから中間製品のウエハーやセル、最終製品の太陽光パネルに至るまで、中国企業が世界の生産能力で8割を超すシェアをもつ。ブルームバーグNEFの推計によると、35年に予測されている世界の太陽光パネル新規導入量は993ギガワット分。これに対し、太陽光パネルの生産能力は24年末時点ですでに1446ギガワット分で、10年後の需要を超える供給能力をすでに持っている。」

図表4中国太陽光パネル7社の純利益推移

図表5中国の太陽光パネル輸出価格

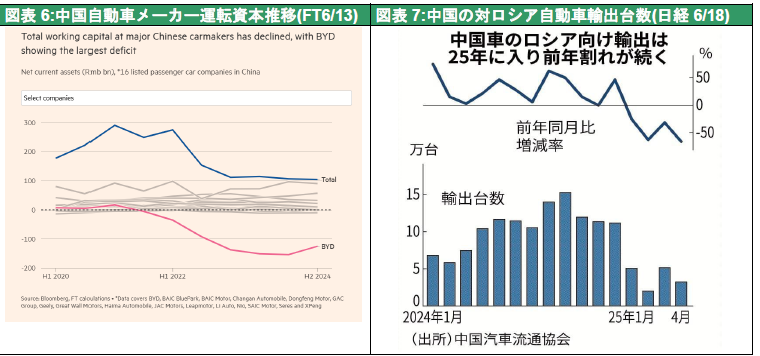

第二に、今中国が圧倒的に強いEVとバッテリーでも過剰能力問題が顕在化しつつある。急成長を続けてきた中国の最大のEVメーカーBYDに急ブレーキがかかっている。5月生産は前年比2%増と2024年の41%増(430万台)から急減した。BYDは国内複数工場で能力を1/3削減する模様。乗用車の国内販売は4~5月と2か月連続前年比マイナスで引き販売が横行しているとロイターは報じている。またBYDはWorking Capital(流動資産-流動負債)が恒常的にマイナスに陥っており資金不足が常態化している(6/13FT)。

図表6 中国自動車メーカー運転資本推移

図表7中国の対ロシア自動車輸出台数推移

更に中国からのロシアへの自動車輸出急減。24年のロシア向け輸出台数は128万台で22年に比べ7倍に膨らんだ。ロシアの新車販売台数に占める中国系のシェアも、22年の18%から24年に58%へと高まった。1〜4月の輸出台数は前年同期比49%減の15万5千台にとどまった。4月単月では69%減と大きく落ち込んだ。最大の要因は、ロシア政府による自国産業の保護政策。中国の輸出は米欧など先進国のみならず、新興国においても現地産業との対抗を強めていることを示している(日経新聞6月18日)。

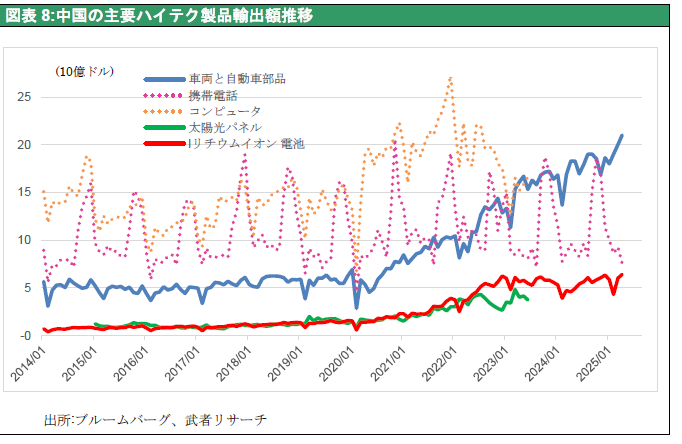

中国の過剰在庫を国外で安く売りさばき一気に市場シェアを拡大させる戦略は各国で貿易摩擦を引き起こしている。ベッセント米財務長官はこの「中国の過剰供給力が引き起こすデフレ輸出」が問題であると米中関税協議でフォーカスした。鉄鋼やEVでも太陽電池と同様の問題が生じつつある。米国は太陽光パネルへのセーフガード(緊急輸入制限)を実施しており、欧州でも「域内メーカーを守るために貿易防衛措置をとるべきだ」との主張が強まっている。こうしたことから中国が今力を入れている新質生産力3品目(太陽光パネル、EV、リチウムイオン電池)の輸出は、EVを除きピークアウトしている。

図表8中国の主要ハイテク製品輸出額推移

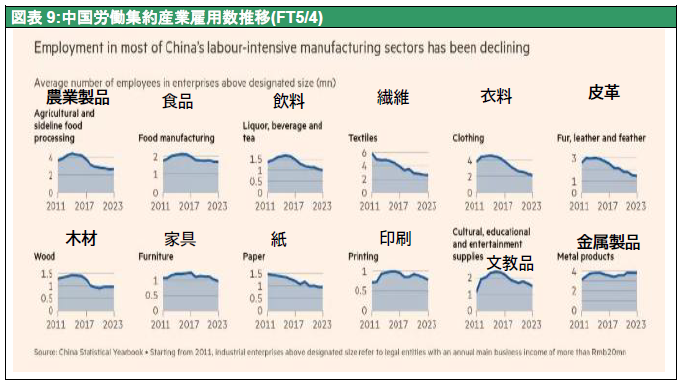

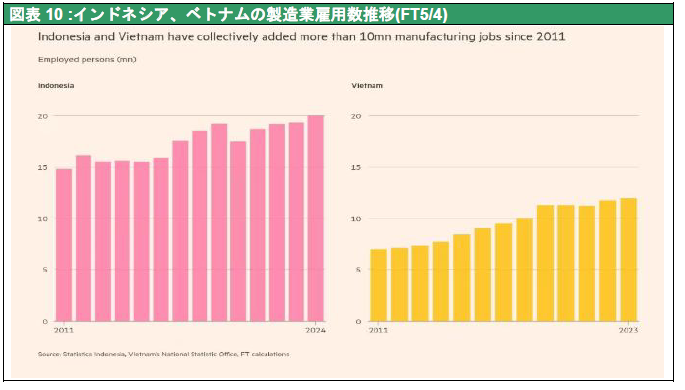

更に既存の労働集約的産業では中国からASEAN等新興国への工場シフトが顕著である。中国での雇用減少の一方インドネシア、ベトナムなどで、製造業雇用が急激に増加している。中国経済はバブル崩壊と消費低迷の下での輸出ブレーキにより、デフレ化進行は止まりそうもない。

図表9 中国労働集約産業雇用数推移(FT5/4)

図表10 インドネシア、ベトナムの製造業雇用数推移

Q トランプ政権の政策は、はっきりと中国等を追い詰め米国経済のチャンスを高めていると言える。それなら2025年後半株高が持続するというシナリオが浮上するかもしれませんね。

武者)中国がイラン・ロシア枢軸の弱体化で地政学的に劣勢に回る一方で、経済も手詰まりに陥っている。他方トランプ政権の米国は、1)関税による米国生産の増加、2)インフレ鈍化による利下げ、3)減税、4)仮想通貨ステーブルコインの導入と金融規制緩和によるドル覇権の強化(改めてレポートする)、等によりむしろ期待感が強まって行く。トランプ氏が主張する「米国の黄金時代」到来の具体像を織り込む株価上昇が始まっていく公算が強い。