2025年08月13日

ストラテジーブレティン 第385号

石破氏の下でも史上最高値更新

~悲観論者は何故間違えるのか~

出遅れ日本株、急速にキャッチアップ

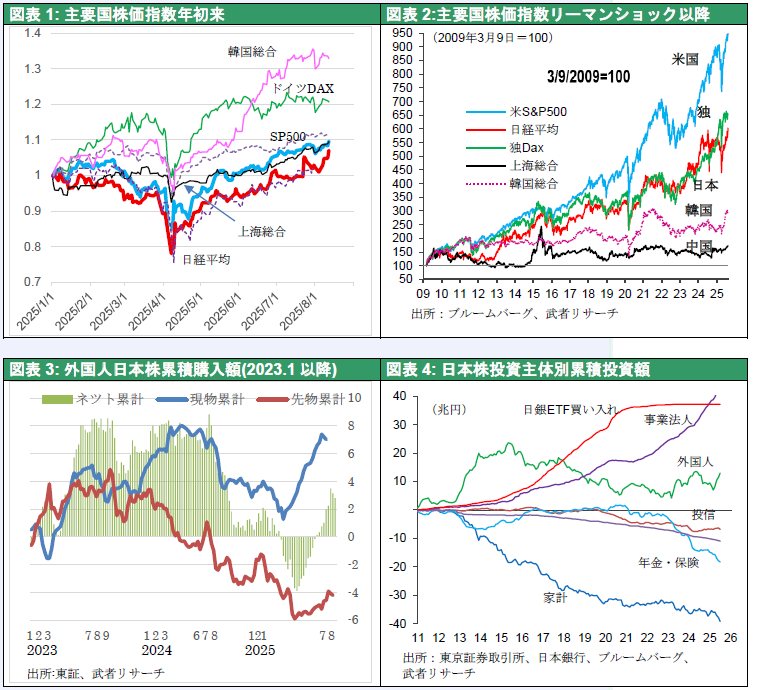

日経平均株価が1年1カ月ぶりに最高値を更新。昨年8/5日の植田ショック後の過去最大の暴落、今年4月8日のトランプの相互関税発表ショックによる暴落により夜間取引では30700円前後でWボトムをつけてからの鋭角上昇が始まっているとみられる。相互関税暴落からの回復過程では日本株が大きく遅れた。ドイツDAXが5/8日に、米国SP500は6/27日に史上最高値が更新されており、日経平均はドイツに3か月、米国に1月半遅れた。また年初来ではDAX

21%、韓国KOSPI33%の米国SP50010%大幅上昇となっており、ようやく日本でキャッチアップが始まった。

図表1キャッチアップが始まった日本株式

図表2キャッチアップが始まった日本株式

図表3外国人売りから買いへ大転換

図表4日本株式投資主体別累積投資額

日本株の需給は年初から良好であった。前年比3~5割増ペースで増加する自社株買いブームや、昨年8月から4月までの8か月間に12兆円もの日本株売却を行い日本株ウェイトを過度に引き下げた外国人の買い、NISAや年金など国内投資家の買いなど、が確信されていた。またトランプ関税で減益になる恐れがあるとはいえバリュエーションは割安であった。ならばなぜ日本株がこれほど出遅れたのか。ひとえに景気不振にある。IMFの7月経済見通し(2024年、2025年、2026年を比較すると、米国2.8%➡1.9%➡2.0%、ユーロ圏0.9%➡1.0%➡1.2%に対して日本は0.2%➡0.7%➡0.5%と大きく引き離されている。日本の物価上昇率が2025年3.3%、2026年2.1%と欧米を上回る水準まで上昇したため、実質成長率が押し下げられるという要素はある。しかしなぜ日本だけが実質成長率がこれほど抑圧されるのか。

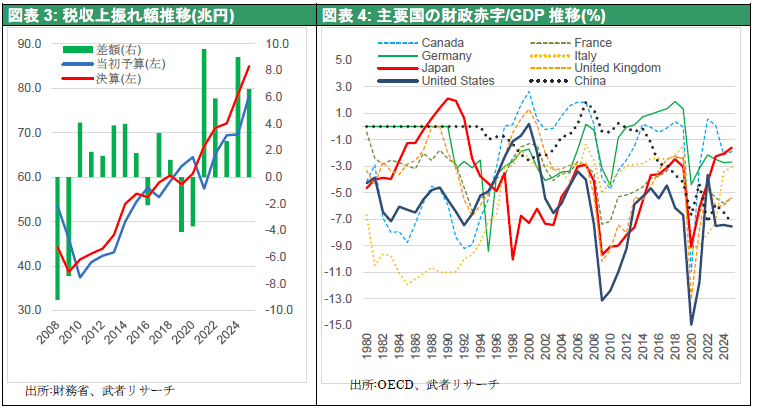

日本の不振は税金の取り過ぎにある

答えは税金の取り過ぎにある。2012年以降の「社会保障と税の一体改革」により社会保険料の引き上げや消費税増税などが打ち出され、デフレの下でも税の取りっぱぐれがない制度が仕組まれた。しかし想定外のインフレになり、税収が著しく増え経済のバランスが大きく崩れたのである。2021年以降、税収は当初予算を7~10兆円上回ることが常態化している(図表1)。税収上振れ額はGDPに対して1.2~1.6%に相当する。これを財政再建と言うことで政府内に留保すれば、著しい民需の押し下げ圧力となる。実際OECD(6月経済見通し付属データ)の一般政府財政収支対GDPをG7で比較すると、最も経済成長率が低い日本の財政赤字縮小が際立っていることが分かる。図表2に示す日本の財政赤字/GDPは2022年4.2%、2023年2.3%、2024年2.05%、2025年1.6%とG7最小の赤字を続けることになる。仮にインフレによる税の増収分がまるまる家計に還元されるとすれば、日本は米国並みの高成長が可能と言うことになる。

図表5税収上振れ額推移

図表6主要国の財政赤字/GDP比推移

高市=玉木連携が日本経済と株価にベスト

では財政再建路線を転換させ、取り過ぎた税金を国民に還元する政策は打ち出されるのだろうか。最近の政局はそのことを確信させる事象に満ちている。

今回の参院選挙は、①昨年の衆院選挙に続く自公の少数与党転落、②改革派保守3党(国民民主、参政、日本保守)の躍進、③積極財政を主張する政党への支持、と言う歴史的特徴を備えている。出口調査に基づく年代別比例区投票先(共同通信社)を見ると、自公支持率は、10~30代16%、40代20%、50代26%であるのに対して、改革派保守3党合計の支持率は、10~30代50%強、40代38%、50代31%と、すべての現役世代において、自公与党を上回っている。高齢世代の与党支持が大きいため、比例区総投票数では自公1801万票、改革派保守3党合計1802万票と拮抗しているものの、民心は明らかに旋回しているのである。

石破首相はまずは選挙結果の総括が必要だとして、退陣を拒絶しているが、自民党両院議員総会で次期総裁を選出する動きがほぼ確かになった。次期総裁は、①国民(特に働く現役世代)が取り過ぎた税金の還元を求めている以上積極財政による成長路線は必須、②少数与党である以上どの野党と協力するか、財政健全化・リベラルの立憲民主党か、積極財政を主張する改革派保守3党かの選択になるだろう。自民党は石破財政健全化路線を捨て政策軸を保守・積極財政路線に転換するだろう。と考えれば自民党の救世主となる新総裁は高市氏が最適と言う結論になる。高市新総裁が国民民主党、参政党、日本保守党などの協力を得て政権運営を遂行していく可能性が高い。高市氏はトランプ大統領、ベッセント財務長官が深く敬愛する安倍氏が推した次期リーダーであり、米国とのマッチングが期待できる。またベッセント氏は「日本は貯蓄が高いので消費をふやすべき、米国は生産を増やすべき」(日経新聞とのインタビュー8.11)と述べ、日本の消費振興に期待を示した。

アベノミクス相場の再来か、植田・石破ショックの再現か

石破退陣、積極財政を遂行する執行部の樹立が見えてきたことこそ、出遅れていた日本株が突如として高値更新をした理由と考えられる。市場の期待が裏切られれば株価は、昨年の植田ショック、石破ショックの二の舞になろう。期待が実現すればアベノミクス相場の再来が期待できる。年内5万円、2027年までには6万円が視野に入ってくるのではないだろうか。

財政再建派の学問的良心を問う

この期に及んで財政再建を主張する専門家に学問的良心があるのだろうか。8月8日の日経新聞は、井堀利宏元東大教授の「危機的な財政状況を直視せよ」との論文を掲載し、日本の債務残高が世界最悪、ギリシャよりも悪いという図表(以下の図表7に相当のもの)を掲載している。

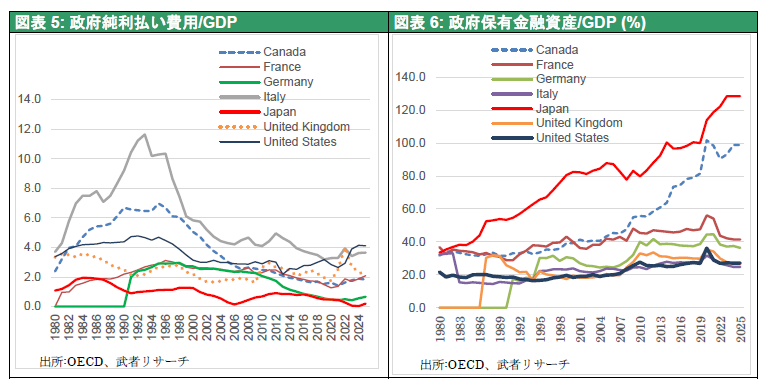

OECDの直近のデータでは日本の財政はG7でも良好であることを示すデータが満載である。詳説は次回に譲るが、せめて以下の図表を参照されたい。

図表5政府純利払い費用/GDP

図表6政府保有金融資産/GDP (%)

図表7政府総債務/GDP(%)政府総債務/GDP(%)

図表8政府純金融債務/GDP(%)

悲観論者の根本的誤り

今回も多くの投資家が市場の力強さを読み違えた。その誤りの根底には、日本は財政危機に瀕しており、財政出動は金利上昇や通貨暴落となって、金融危機を招来するという的外れの懸念がある。財政に余裕資金があるのにこれを使ってはいけない、とすれば民間貯蓄を政府が吸い上げて退蔵するのだから景気が悪くなるのは当たり前である。

そのような人々は、日本の少子高齢化や、いつまでたっても進まない改革、いつまでたっても他国並みに生産性が高まらないこと、等を理由に成長期待を持つべきではないと言う。当然投資戦略は後ろ向きになる。そろそろ財政危機信仰から抜け出すべきだろう。