2026年05月15日

ストラテジーブレティン 第401号

空前の好需給、爆騰日本株式の持続性

~積極財政で日本の成長率押上げと将来投資を推進できるか~

2013年に始まった日本株式の長期上昇相場は、年率11~3%程度の上昇トレンドにあったが、2023年以降加速局面に入っている。日経平均は2023年28.2%、2024年19.2%、2025年26.3%の後、2026年に入っても、イラン戦争と原油価格急騰にもかかわらず、5月13日までの4か月半で25.7%と急上昇している。2025年4月のトランプ相互関税ショック後の安値との比較では、13ヶ月で2倍の急騰である。相場のステージが変わったと考えられる。高市政権の積極財政により日本の成長加速を市場が確信できれば、日経平均は年内7万円、3年後10万円が視野に入るだろう。

(1) 壮大な上昇相場のエネルギー、超好需給

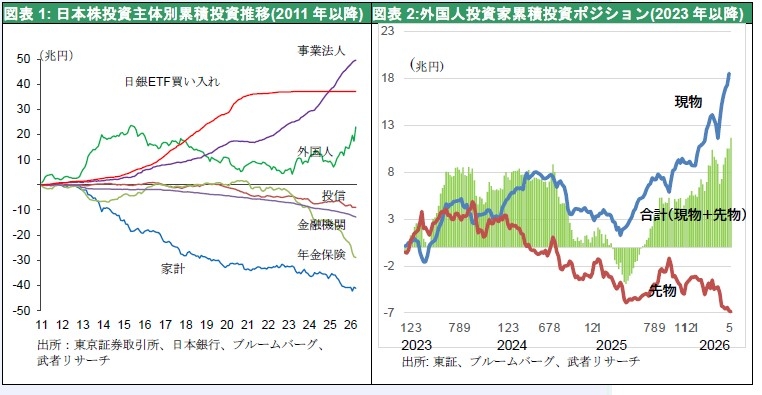

この急騰を引き起こした直接の要因は、急激な需給の改善である。NY市場でFOMO(fear of missing out)と言う言い回しがあるが、まさしく株高に乗り遅れた投資主体が慌てて株を買いし始めているということである。各投資主体の状況を概観してみよう。東証出来高の6~7割と圧倒的シェアを占める外国人が、今回も相場の牽引車になっている。比較されるのは2013年前半のアベノミクス開始時の6ヶ月で8割上昇と言う急騰である。その時は買ったのは当時ソロスファンドに籍を置いていたベセント米財務長官など、外国人だけであった。この時外国人は2年間に20兆円日本株を買ったが、その後大半を売却し、日本株式の熱狂を冷やした。その外国人が昨年のトランプ関税ショック以降1年間で16兆円と言う大幅な買い越しに転じた。ただし外国人は先物で7兆円の売りポジションを積み上げており(4月末時点で)、強気一辺倒と言うわけではない。この売りポジションを解消しなければならないとすれば、それは更なる株高要因になる。

図表1: 日本株投資主体別累積投資推移(2011年以降) 図表2:外国人投資家累積投資ポジション(2023年以降)

図表3: 事業法人株式売買し純投資額推移 図表4:NISA口座と累積買い付け額推移(金融庁)

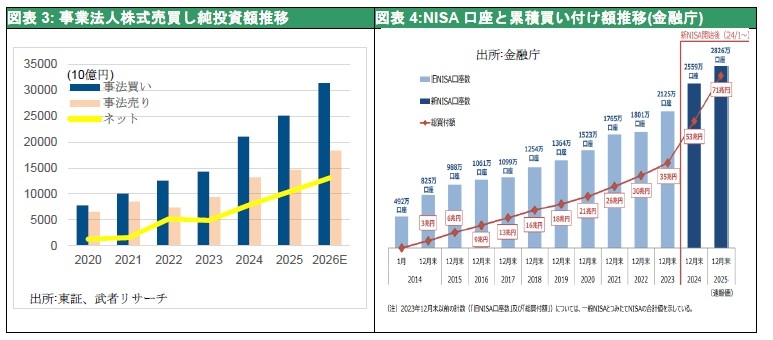

今回の急騰のもう一つの主役は企業の自社株買いである。アベノミクス当時は年間1兆円にも満たなかった自社株買い主体の事業法人の株式購入は、岸田政権の新しい資本主義政策導入を契機に急増している。2022年12.6兆円、 2023年14.3兆円、2024年21.1兆円、 2025年25.2兆円、 2026年は4月まで25%増であり、このペースいくと年間では31兆円に達する。PBR1倍以下の是正を求める金融庁・東証の要請、現金の持ち過ぎがM&Aターゲットにされることの恐れ、自社株が最も有利な余資運用手段であること、等が理由である。外国人が売りに転じた2015年以降、唯一日本株を支えた日銀によるETF購入が、最高時でも年間5~6兆円であったことを考えると、自社株買いがいかに大きく需給面を支えているかがわかる。

個人投資家も大きな買い主体に育ちつつある。2024年のNISA改革以降、NISA口座からの新規買い付け額は、2023年の5兆円から、2024年、2025年ともに18兆円に跳ね上がった。今のところ買い付けの大半が海外投信だが、日本株へのシフトが起きるだろう。年金など機関投資家もインフレ定着、金利上昇の下で日本国債投資比率の引き下げと株式シフトを余儀なくされている、政府による国公共済(KKR)など公的年金運用の積極化の要請等、が浸透していく。このように全ての投資主体が日本株に向かって押し出されている。

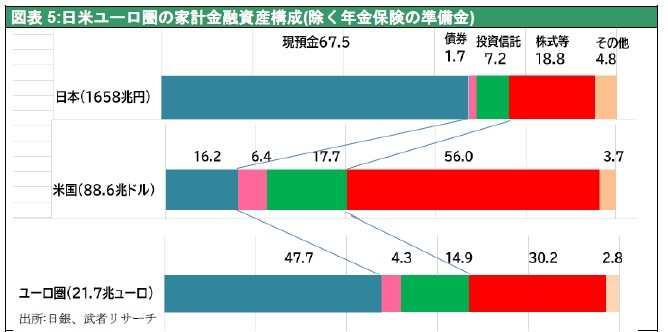

図表5:日米ユーロ圏の家計金融資産構成(除く年金保険の準備金)

この好需給は良好な株式バリュエーションに支えられている。株式は配当利回りだけで2%、PERの逆数である益回りは5%と国債利回り2.5%を大幅に上回り、依然超割安の状態にある。それなのに日本の家計の1624兆円の金融資産運用(年金保険の積立金を除く)の68%(1100兆円)が利息ほぼゼロの現預金に預けられ、株式と投信はわずか25%、著しく非理性的運用態度だと言える。ちなみに米国は94.5兆ドルの家計運用金融資産(年金保険の積立金を除く)の74%は株式と投信で、現預金は16%に過ぎない。今、日本人のリスク回避に凝り固まった運用姿勢に深刻な反省が巻き起こっている。

(2) 高市保守革命・・・・高圧経済政策が成長率を押し上げられるか

それにしても日本株の割安さは10年前から変わっていない。それなのになぜ今人々が割安さに気づき日本株に殺到し始めたのだろうか。日本経済が長期デフレ、長期停滞から抜け出すという期待が高まっているからであろう。

その起点は政策の転換である。過去を振り返ると日本の株式市場のトレンド転換は全て地政学的枠組みと政策選択に支配されてきた。戦後の画期は、

① 1950年6月の朝鮮戦争の没発(日経平均90円から)

② 1989年12月末のバブルつぶしの金融引き締めによる天井(日経平均38916円から)

③ 2003年5月のりそな銀行部分国有化・金融不良債権処理完了で底入れ(日経平均8117円から)

④ 2012年11月14日の大底は解散総選挙から始まるアベノミクス変革の開始(日経平均8664円から)、の4回あったが、

⑤ 高市政権の成立は、戦後5番目の長期トレンド形成になると考えられる。

図表6: 政策・地政学イベントと日経平均

高市政権の成立で高市氏が推進する保守革命の輪郭が見えたことが大きい。2024年10月の石破政権の成立時、高市政権を期待していた株価急は急落した。それとは真逆に、2025年7月の参院選挙での自民大敗により、石破政権崩壊が見え始めたことで株価は騰勢を強め、10月20日の高市政権成立で株価上昇に弾みがついた。

では市場が高市氏に期待したものとは何か。それは志半ばに終わったアベノミクスの完成であろう。安倍政権の成立時、日経平均は6ヶ月で80%の急騰を演じた。しかし消費税増税による経済停滞が顕在化した2015年以降、株価は年率6%と低迷を続け、市場は安倍政権に失望した形となった。2%インフレ目標は達成できずデフレと異次元の金融緩和からの脱却も先送りされた。最も大きな失望は国民生活の停滞が続いたことである。

アベノミクスがスタートした直前の2012年と2025年末とを比較すると、株式時価総額は3.9倍(301➡1192兆円へ)、法人企業経常利益は2.4倍(48.5➡114.8兆円へ)、一般会計税収は2倍(40.9➡80兆円強へ)、GPIF運用益は7.2倍(25➡180兆円へ)、外人観光客4.8倍(835➡4000万人へ)と目覚ましい上昇を見せた。名目GDPは1.24倍、就業者数は1.09倍、女性就業率61%から85%へ、最低賃金は759円から1021円へ、と大きく改善した。デフレが終わり0%であった政策金利は0.75%まで引き上げられた。85円であったドル円レートは156円に上昇した。

また企業のビジネスモデルも大きく転換した。米国技術のコピーと、米国市場での販売を基本とした戦後日本企業のビジネスモデルは、Only one分野、競争のないBlue Oceanへと戦略転換した。円高対応のグローバル化も大きく進展し、グローバルトップ企業も沢山出現した。米中対立と円安により世界需要が日本に集中し始めた。コーポレートガバナンス改革により株式資本主義がようやく日本にも定着し始め、企業の配当は対GDP比0.9%(2000年度)、1.8%(2012年度)から6.2%(2024年度)へと米国以上の水準まで高まった。

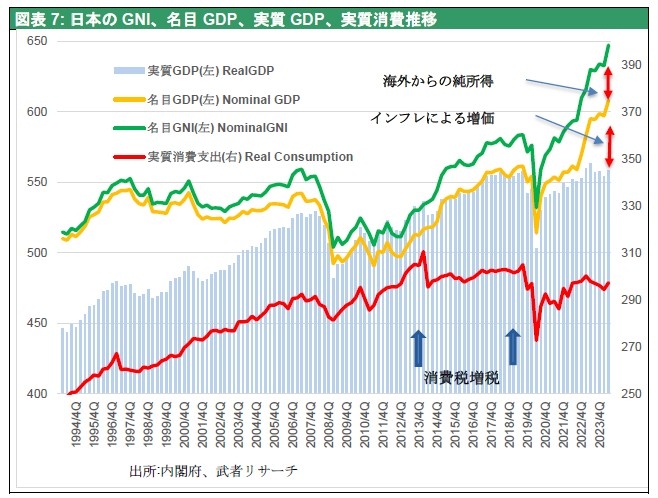

図表7: 日本のGNI、名目GDP、実質GDP、実質消費推移

このように日本の稼ぐ力が大きく復活向上した中で、ひとり国民生活は失われた30年のままである。実質家計消費は2012年度末302兆円、2013年度末311兆円に対して2025年4Q299兆円(2020年基準)と、むしろ低下している。デフレ経済下で強行された「社会保障と税の一体改革」により国民負担率が、2011年度の38.8%が2022年度48.4%、2024年度(推)46.2%と急上昇したためである。最大の需要項目である消費が10年間落ち込んだままであるから、日本経済は先進国の中でも最低水準の成長率に甘んじている。IMFの4月経済見通し(2025年➡2026年➡2027年)を比較すると、米国(2.1%➡2.3%➡2.1%)、ユーロ圏(1.4%➡1.1%➡1.2%)に対して日本は(1.2%➡0.7%➡0.6%)と大きく引き離されている。日本の物価上昇率が2025年3.2%、2026年2.2%と欧米を上回る水準まで上昇したため、実質成長率が押し下げられるという要素はある。しかしなぜ日本だけが実質成長率がこれほど抑圧されてきたのか。

(3) 健全財政路線を乗り越えられるか

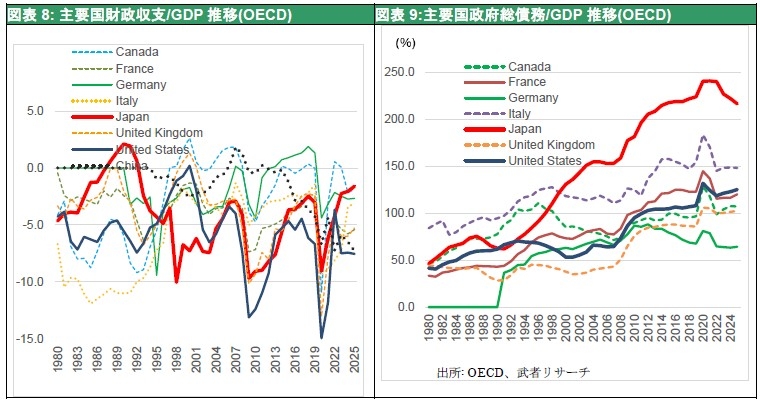

答えは税金の取り過ぎにある。2012年以降の「社会保障と税の一体改革」により社会保険料の引き上げや消費税増税などが打ち出され、デフレの下でも税の取りっぱぐれがない制度が仕組まれた。しかし想定外のインフレになり、税収が著しく増え経済のバランスが大きく崩れたのである。2021年以降、税収は当初予算を6~10兆円上回ることが常態化している。税収上振れ額はGDPに対して1.0~1.6%に相当する。これを財政再建と言うことで政府内に留保してきたため、著しい民需の押し下げ圧力が生まれたのである。実際OECD(2025年6月経済見通し付属データ)の一般政府財政収支対GDPをG7で比較すると、最も経済成長率が低い日本の財政赤字縮小が際立っていることが分かる。図表8に示す日本の財政赤字/GDPは2022年4.2%、2023年2.3%、2024年2.05%、2025年1.6%とG7最小の赤字が続いている。仮にインフレによる税の増収分がまるまる家計に還元されるとすれば、日本は米国に近い成長になっていたはずである。

他方同じOECDデータで政府の総債務の対GDP比(図表9)を見ると、日本は2025年217%で最悪となっている。こちらはメディアを通して誰もが知っている数字で、石破首相が日本の財政状況はギリシャも悪いと言ったことの根拠となったものである。驚くことに石破発言直後の昨年8月8日の日経新聞は、井堀利宏元東大教授の「危機的な財政状況を直視せよ」との論文を掲載し、日本の債務残高が世界最悪、ギリシャよりも悪いというこの図表を紹介している。日本財政は世界最悪なのか、それともG7で最良なのか、どの指標を取るかで結論は正反対になるのであるが、殆どの人は前者のデータの存在を知らずに、後者のデータだけで日本の財政は危機寸前だと思い込んでいる。これは危険である。

図表8: 主要国財政収支/GDP推移(OECD) 図表9:主要国政府総債務/GDP推移(OECD)

日本の政府の総債務が大きいのは、政府による金融資産保有額が巨大だからである。それを除く政府の純金融債務/GDPで比較すれば、日本は米国やイタリアよりも良好、ほぼG7の平均値と言うレベルである。また政府純利払い費/GDPは世界最低である。財政出動余力は十分にあると言える。

財政政策の活用は高市政権の成否にとって決定的に重要である。第一に税金の取り過ぎによって被害を受けている家計消費を助けなければならない。食品消費税2年間ゼロ政策は国民の支持を得て、先の総選挙での自民党大勝をもたらした。高市氏は減税により国民消費を強め、日本経済の成長率を引き上げる政策を早急にうちださなければならない。減税が出来ず、消費回復に失敗すれば、高市人気は下落し政策の求心力が失われる危険が出てくる。

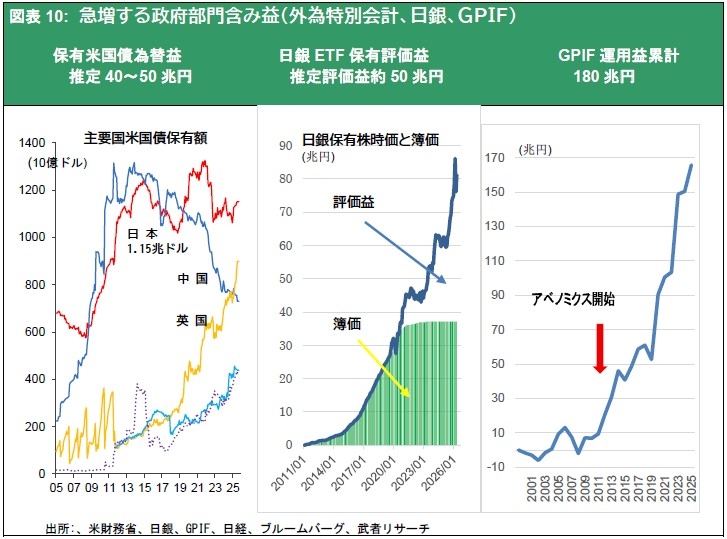

第二に防衛、技術研究開発、産業育成、国土強靭化の全てで、積極的財政出動は必須である。幸いにして、税収の上振れに加えて、米国国債保有の為替益40~50兆円、日銀ETF投資含み益約50兆円、GPIF累積運用益180兆円等、巨額の隠れた投資原資もある。この巨額の投資原資を有効に将来投資に振り向けることで、長期繁栄の礎を築くことが出来る。

財政健全化にこだわる財務省とアカデミズム、メディアの攻勢を押し返さなければならない。染みついた清貧、貯蓄優先思考に基づいた経済思想を転換させることが出来るかどうか、鼎の軽重が問われている。現在社会保障国民会議とその有識者会議において、給付金付き税額控除を軸に家計消費の振興策が議論されている。その過程で高市氏の責任ある積極財政路線が形骸化すれば、急騰していた株価を反転させるリスクも高まる。

図表10: 急増する政府部門含み益(外為特別会計、日銀、GPIF)