2026年07月09日

ストラテジーブレティン 第403号

見えた!?日本半導体大復活

~キオクシア時価総額No1はその予兆~

世界的半導体メモリ企業の株価急騰、キオクシアの日本企業時価総額No1はバブルか、またはより大きな歴史的変化の予兆であるのか、市場の関心はこの一点に集中している。どのような仮説が市場を最も納得させるものなのだろうか。

キオクシア時価総額No1をもたらした背景には3つの歴史的事柄が関わっている。武者リサーチは以下の3項目の仮説の蓋然性は高いと考える。

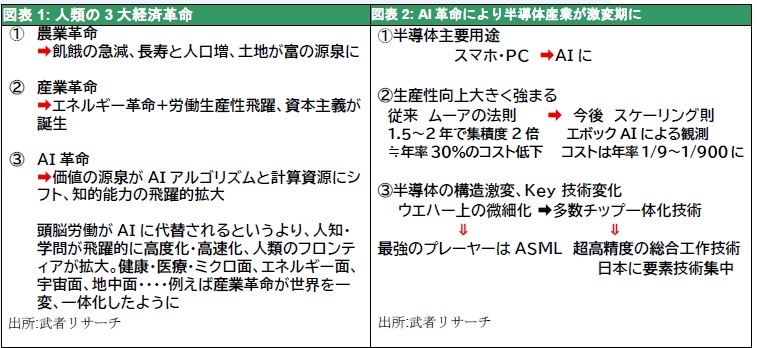

第一は人類が農業革命、産業革命に続く第三の経済革命であるAI革命に遭遇していること、第二にAI革命のボトルネックはハードウェアにあり半導体の極端な需給ひっ迫はその表れであり、容易には解消されないこと、第三に日本は世界の半導体エコシステムの中枢のポジションにありそれは強まっていくこと、の3つである。これらが確信できるとすれば、日本の将来は明るい。

加えて米中対立の激化と日本高市政権の適切な経済政策は、3つの歴史的条件を結実させる推進力になるだろう。

(1) 30年振りの半導体産業大変化

盛者必衰、無常に彩られた半導体の歴史

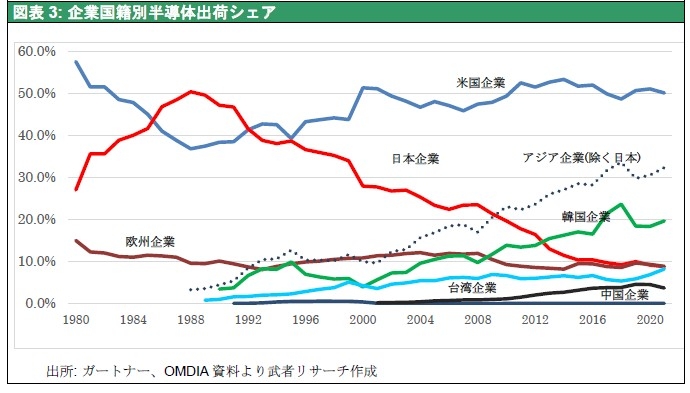

世界半導体競争において、日本に30年振りの起死回生のチャンスが巡ってきている。半導体産業の歴史を振り返れば常勝はなく、むしろ盛者必衰の無常観に彩られていたことが分かる。1980~90年代に半導体の開発国である米国は新興日本企業に屈し、1990年代後半から2000年代には、日本半導体もまた米国の日本たたきと韓国・台湾勢の追撃に敗れ去った。2020年代にはこれまでの世界半導体の王者であったインテルも大赤字に陥り、今日では台湾人が興したNVIDIAとTSMCがリーダーとして君臨している。

図表1: 人類の3大経済革命 図表2: AI革命により半導体産業が激変期に

図表3: 企業国籍別半導体出荷シェア

何故盛者必衰なのか。それは技術、需要分野、エコシステムが進化・変転し続け、勝者の条件が変わってきたからである。時として起こる技術のブレークスルーの多くが、従来の延長線上にはなかった。また半導体の需要分野や顧客も入れ替わって来た。更に半導体のサプライチェーンを支えるエコシステムが変化し、最適ビジネスモデルと企業立地が変転してきた。このように半導体ビジネスはきわめてダイナミックである故に、常に新陳代謝が求められてきたと言える。

半導体産業の大転換期

盛者必衰の条件が今ほど揃っている時代は珍しいのではないか。第一に半導体需要分野が従来のPC・スマホから、AIへと急速に転換している。第二に半導体が関わるシステムの生産性向上スピードが劇的に変わった。第三に半導体の構造とkey技術が激変した。

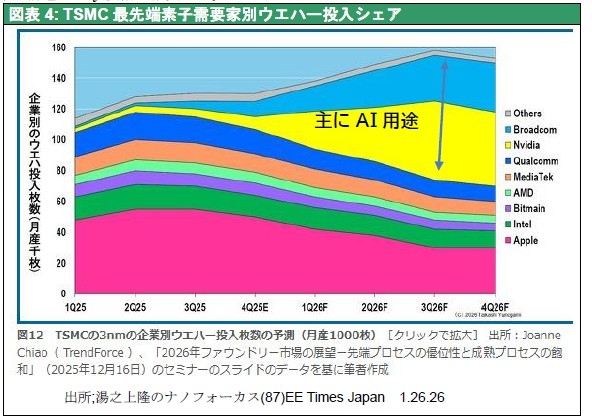

図表4: TSMC最先端素子需要家別ウエハー投入シェア

図表4は湯之上隆氏によるTSMCの最先端3ナノメーター素子向けウエハー投入量の顧客別推移と予想であるが、ここ1年間で従来の最大顧客であるアップルが大きく低下し、AI用途とみられるNVIDIAとブロードコム2社向けのウエハー投入が急増していることがわかる。これは数量ベースであるが、大幅な価格格差を考慮すると金額ベースではAI用途が過半を占めていることがうかがわれる。

第二の生産性上昇の変化はより劇的である。過去50年間の驚異的な情報化社会化、通信とコンピュータの融合とインターネット社会の成立はもっぱらムーアの法則(半導体技術の発展とコストの指数関数的低下)に支えられた。それは18~24ヶ月でチップ上のトランジスタの集積度が2倍(≒コストが1/2)になるという驚異的技術進化である。このムーアの法則が成熟段階に入り減速するという懸念が高まった現時点で、登場したものがAIである。AIによる技術進歩とコストの低下は、ムーアの法則を遥かに上回るパフォーマンスの向上を見せつけている。

AIの技術進歩を測る尺度として「スケーリング則」と言う経験則が用いられている。AIの生産性向上を決めるものは、投入のスケールであるとの見方である。投入資源とは、①学習データの量、②モデルの大きさ(=パラメーター数)、③計算資源(データセンターの計算能力、またはNVIDIAのAIチップを何枚搭載しているか)――の3つであり、それぞれを拡大(スケール)していけばAIの技術進歩が続く、というものである。そのスピードには驚愕する。米研究団体エポックAIは、AIが文章や画像を生成するのに必要な処理コストは、テキストの最小単位(トークン=質問と応答)あたりで、最小規模モデルで年9分の1、最大のモデルでは年900分の1の率で下がり続けている、と報告している。ムーアの法則によるコスト低下が年率30%(≒1/1.4)であるから、AIはその6~600倍のスピードでコストが低下しているという訳である。

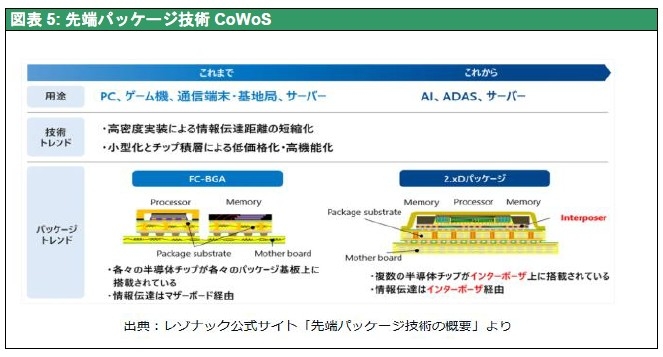

後工程、パッケージ実装にKey技術シフト

第三に半導体のKey技術が大きく変わった。これまではウエハー上の微細化が鍵であり、そのためのリソグラフィー技術が最も大切、よって極端紫外線EUV露光装置で最先端を行くASMLが最重要の設備であった。しかし微細化が上限に達し、多数チップを一体化するパッケージ技術がボトルネック技術となった。特にAIにおいてはTSMCが独占開発した2.5次元実装CoWoS(Chip on Wafer on Substrateコワース)がボトルネックとなっている。特に省電力化の鍵になるCPO(Co Packaged Optics=光電融合)になると、スイッチである半導体チップと光通信部品が同じパッケージに統合される実装が必須となる。こうして半導体の後工程装置に強く材料で世界シェア5割を誇る日本の立場が有利になっている。実際TSMCはCoWoS開発に際して、初の海外研究施設を筑波の産総研内に設立(2022年)したし、サムスンも横浜に開発拠点を開設している。

図表5: 先端パッケージ技術CoWoS

図表6: 半導体関連世界市場と世界シェア

依然世界半導体集積の中枢は日本!?

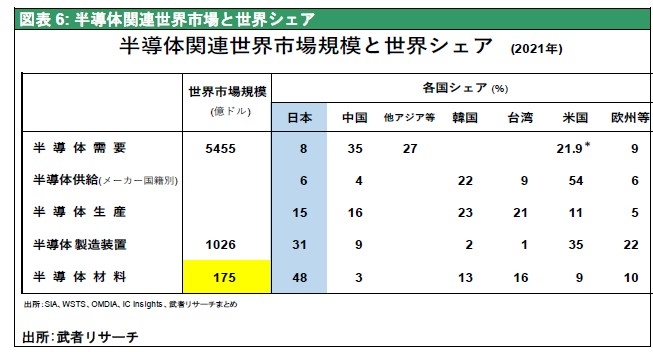

30年前世界の半導体集積のハブは日本であった。材料・部品・製造装置から最終製品までを一気通貫してそろえていた。しかし米国の日本たたきと超円高が日本半導体メーカーをほぼ全壊させた。世界半導体企業トップテンランキングにおいて、国籍別企業数をたどると、1980年日本3社、1990年5社、2000年3社、2010年2社、2020年以降0となっている。今日日本に残る半導体大規模メーカーは、キオクシア、マイクロンテクノロジー広島工場、ソニー、ルネサス程度となってしまった。しかし日本は半導体材料では50% 、装置では30%の高シェアを維持しており、日本は世界最大の東アジア半導体集積(韓国、台湾、中国、日本)においてハブの地位を確保し続けてきたと言える。

そこにTSMCの熊本工場、ラピダス千歳工場が加わり半導体生産シェアが上向く趨勢が始まった。高市政権は成長戦略17分野の筆頭にAI半導体を掲げ2040年までに68兆円の投資を打ち出している。

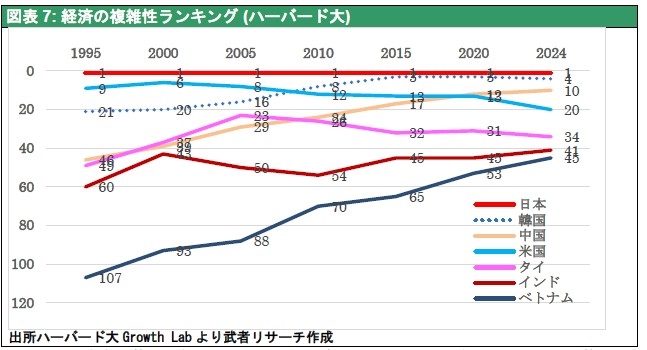

図表7: 経済の複雑性ランキング (ハーバード大)

日本はハーバード大学の複雑性指標で1990年代以降No1の地位を維持し続けている。複雑性指標とは各国が多様で高度な製品にどれほど特化しているかの割合を示すもので、各国経済の知識集約度を比較するものである。この比率が高いということは、多くの知的専門性を備えていることを示しており、先端技術の開拓可能性が高いことを意味する。新規AI関連のハードウェア製品を生み出す土壌の豊かさを記していると考えられる。食品メーカーの味の素が、AI用半導体パッケージ基板の絶縁材料ABFで、世界トップクラス(用途によってはほぼ100%)のシェアを持ち、CoWoSなど先端パッケージ需要の恩恵を受けている。今後そうした企業が数多く出てくるだろう。

(2) 顕在化したAI時代のボトルネック=ハードウェア

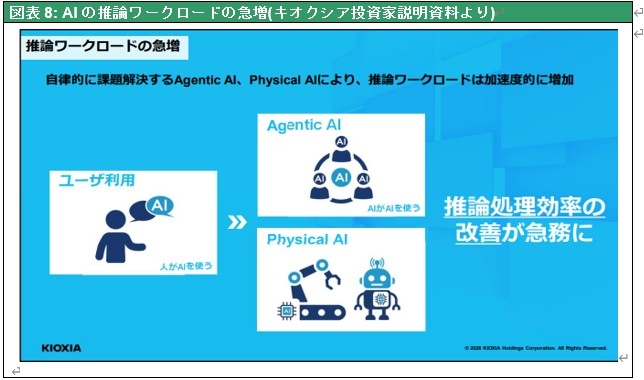

驚愕のエージェントAIによる需要加速

2026年前半の経済と市場はAIの浸透の速さと広がりに翻弄された。AI需要が想定外のスピードで拡大し、AIシステムにおいてハードウェアがボトルネックであることが思い知らされた。半導体特にメモリがこれほどまでに不足・ひっ迫するとは、誰も予想できなかった。

コンピュータ技術者の余剰とメモリひっ迫

AIが学習マシンから推論マシンに進化し、道具から自立して業務を遂行するエージェントになったことが、爆発的需要を引き起こした。特にAnthropic(アンソロピック)が発表した高度なAI機能は既存のSaaS(業務ソフト)を代替することにより大幅なリストラを引き起こした。他方でハードウェアでは供給不足が深刻化した。特にAIが推論マシン化し、大量のデータの高速処理が必要になり、メモリチップの需要が急増した。コンピュータ技術者の余剰とメモリチップの不足が同時に起こったのである。品不足感は半導体パッケージングの素材、部品、データセンターの電力・冷却設備など広範に及んでいる。

このAI時代における関連ハードウェアの品不足感は長期的に定着する可能性が高い。先に見たAIの劇的な生産性の上昇が爆発的に需要を創造し続けるが、ハードウェアの生産性の伸びははるかに低く、需要増加に対して供給が後追いになると考えられるからである。今や半導体の技術は、メーカー、装置メーカー、素材・部品メーカーともに少数企業に集約されてきており、売り手市場が長きにわたって定着しそうである。3年先の生産ラインまで買い占めるという需給ひっ迫の緩和には、AI需要の減速が必要だがそれは考えにくい。

重要なことは「AIによる価値創造はサイバー上のアルゴリズムによってなされるが、それへのアクセスは半導体と言うハードウェアの狭き門を通らなければならない」、と言う事実である。AI時代の勝者はサイバー空間を支配するモデルプロバイダー、ハイパースケーラーのみならず、半導体企業であり、それはハードウェアに偏重している日本にとっては有利なことである。

図表8: AIの推論ワークロードの急増(キオクシア投資家説明資料より)

AIバブル論の誤り

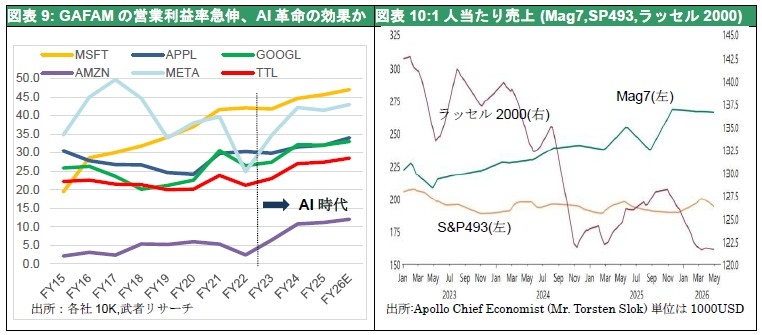

このように考察してくると、喧伝されるAIバブル論には2つの欠点があることが分かる。第一にAI需要の爆発的増加と、それによる将来の売り上げ増加を過小評価している可能性である。ハイパースケーラーの巨額の投資が直ちに将来コストを引き上げることが計算されているが、それが生み出す収益に関する計算は全くなされておらず公平ではない。図表9のGAFAM営業利益率、図表10のM7の一人当たり売上高の上昇はハイパースケーラーにとってAI革命が大きく収益を向上させていることが如実である。

第二に半導体等AI関連ハードウェアの値上がりは、ハードウェアとソフトウェアの生産性格差に根本原因があるので、長期化するということを見逃している。具体的に言うと、モデルやアルゴリズムと言ったソフトウェアの生産性向上は著しく速く、それは直ちに供給力の高速の増加を引き起こす。それがSaaSの没落と言う悲劇も生んでいる。他方半導体や、データセンターなどの計算資源(=ハードウェア)は如何に大幅な投資増加であっても、供給力の増加はソフトに比し遅い。この生産性上昇率格差はずっと続くので、ハードウェアの不足感は長期にわたって定着すると考えられる。

以上の考察から導かれる結論は、1)キオクシアの株価急騰は一過性のものではなく持続性があること、2)半導体産業がトヨタの自動車や三菱UFJ銀行の金融などの伝統的産業を凌駕して日本のリーディングインダストリーになっていく可能性が高いこと、である。

図表9: GAFAMの営業利益率急伸、AI革命の効果か 図表10:1人当たり売上 (Mag7,SP493,ラッセル2000)